Az ország pénzügyi piacainak fejlődését, illetve a reálgazdasági szereplők finanszírozási lehetőségeinek bővítését is támogatja a hozamgörbe hosszú szakaszának építése. A MÁP Plusz magas értékesítési eredményei is segítik a folyamatot, hiszen bevezetésével a lakossági állampapírok körében is lendületet kapott a hosszítás. Idén szeptember közepétől újabb eszköz támogatja a hazai intézményi befektetői szektor hosszú állampapírok iránti keresletét, miután 11-ről 21 évre nőtt a forint kamatcsere-ügyletek elszámolásának maximális futamideje.

A forint kamatcsereügyletek elszámolásának kiterjesztése mérföldkő a hosszú állampapír-piaci szegmens fejlődésében.

A hosszú futamidejű papírok iránti „természetes keresletet” a biztosítók és nyugdíjpénztárak mellett a bankok jelentik, ezért kiemelt jelentőségű ezen intézmények aktivitásának növelése a hosszú állampapír-piaci szegmensben. Ennek egyik legfőbb korlátja a kamatkockázatok kezelését segítő hosszú kamatcsereügyletek (IRS-ek) piacának hiánya, ami jelentős részben arra vezethető vissza, hogy az ügyletek piacán központi szerepet betöltő London Clearing House (LCH) legfeljebb 11 éves futamidejű kamatcsereügyletek elszámolását biztosította – egészen mostanáig. Ez korábban azt jelentette, hogy ennél hosszabb állampapírok vásárlása esetén a piaci szereplők nem – vagy csak magas költségű bilaterális ügyletekkel – tudták kezelni a kapcsolódó kamatkockázatot, ezért a bankok jellemzően tartózkodtak a nagyobb volumenű vásárlástól.

Szeptember közepétől 21 év az LCH-nál elszámolható kamatcsereügyletek maximális futamideje.

A központi szerződő félen (jelen esetben LCH-n) keresztül történő ügyletkötés elterjedése a 2007-2008-as pénzügyi válságot követő években született szabályozási reformok következménye: az így kötött, standardizált kamatcsereügyletek alacsonyabb tőkekövetelmény alá esnek, az üzletelő feleknek kevésbé szigorú letételhelyezési (margin-) követelményeket kell teljesíteniük, valamint partnerkockázat szempontjából is kedvezőbb számukra a központi szerződő fél bevonása. Emiatt hatalmas hátrányt jelentett hosszabb futamidejű kamatkockázat-kezelési igény esetén, hogy az LCH-nál elszámolható leghosszabb futamidő mindössze 11 év volt. Bár ez a futamidő a hasonló méretű piacokat tekintve összhangban volt a nemzetközi példákkal, a feltörekvő országok devizáinál ennél hosszabb futamidők is előfordulnak (például a 16 éves lengyel zlotyi vagy a 31 éves dél-afrikai rand IRS-ek esetében). Az államadósság átlagos hátralévő futamidejének hosszabbításához azonban nélkülözhetetlen a húszéves futamidejű benchmark állampapír keresleti oldali támogatására a kamatkockázatok kezelésére szolgáló megfelelő futamidejű derivatív ügylet biztosítása.

Az MNB ezért tavaly év végén felvette a kapcsolatot az LCH-val, és többkörös szakértői egyeztetés során bemutatta a hazai IRS- és állampapírpiac historikus és aktuális folyamatait, illetve a tervezett piacfejlesztési lépéseket. Emellett a piaci szereplők is jelezték az LCH felé a hosszabb futamidejű IRS-ek elszámolására vonatkozó igényüket, kiegészítve a futamidő kiterjesztésével várható kereskedési volumenre és likviditásra vonatkozó becslésekkel. Az MNB részéről tett lépések már tavaly év végétől támogatták a folyamatot a 2019 decemberében született döntéssel a 20 éves BIRS jegyzés elindításáról. Mindennek az lett az eredménye, hogy az LCH 2020. szeptember közepétől 21 évre kiterjesztette a náluk elszámolható IRS-ügyletek maximális futamidejét.

Az új, 20 éves forint állampapír benchmark elindítása szintén segíti a hozamgörbe hosszú szakaszának épülését és így az államadósság átlagos hátralévő futamidejének növekedését.

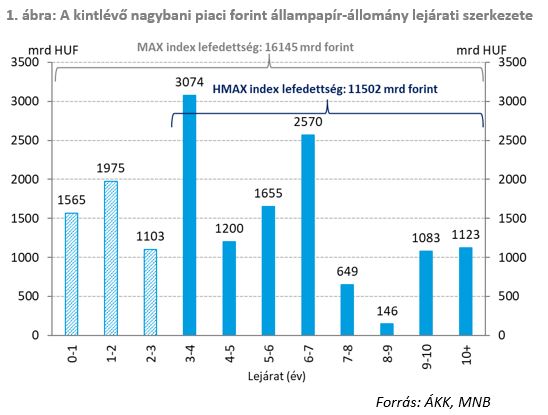

Az ÁKK 2020 januárjában új, 2041-es lejáratú államkötvényt bocsátott ki, ami lehetőséget jelent az államadósság átlagos hátralévő futamidejének további növelésére. A hosszabb futamidővel járó magasabb elérhető hozam különösen vonzó lehet egyes piaci szereplők számára. Az induló időszakban a piaci volatilitás mérséklésének céljával az ÁKK csereaukciókkal teremtett lehetőséget a befektetőknek az új papírra történő egyszerű átállásra. Ezzel egyidejűleg, januártól elindult a hosszabb, 3 éven túli lejáratú állampapír-befektetők igényeihez igazított HMAX állampapírindex. Tekintve, hogy a forint állampapír-piaci befektetők körében jellemzően a MAX index volt használatos benchmarkként (amely minden 3 évnél rövidebb papírt is tartalmaz), a HMAX bevezetése szintén támogatja az adósság hátralévő futamidejének növelését. Mivel a HMAX indexben felülreprezentáltak a hosszú futamidejű papírok, a nyugdíjpénztárak és biztosítók számára kedvezőbb lehetőséget teremt annak érdekében, hogy portfólióik lejárati szerkezetét és eszközösszetételét a kötelezettségek lejárati szerkezetéhez igazítsák. Ezáltal a három évnél hosszabb eszközcsoportoknál a HMAX index beépítése megfelelően diverzifikált ügyfélportfóliókhoz vezethet. Az új index a nagybani piacon értékesített állampapírok 71 százalékát fedi le (az év eleji mintegy 60 százalék helyett), tehát például a MAX-ról a HMAX követésére átálló befektetők oldalán további jelentős átrendeződés történhet a 3 éven túli papírok irányába.

Az államadósság átlagos hátralévő futamidejét a befektetők, a hitelminősítők és a nemzetközi szervezetek kiemelt figyelemmel követik, de nem csak emiatt fontos indikátor: az ország pénzügyi piacainak fejlődését, illetve a reálgazdasági szereplők finanszírozási lehetőségeinek bővítését is támogatja az állampapír-piaci hozamgörbe hosszú szakaszának építése.

Az államadósság átlagos hátralévő futamideje több szempontból is fontos indikátor a piaci szereplők számára. Egyrészt jelzi, hogy mekkora az államadósság „görgetésével”, folyamatos megújítási igényével kapcsolatos kockázat. Ebből a szempontból az éven belüli bruttó finanszírozási igénnyel együtt kiemelt jelentőségű sérülékenységi mutató. Másrészt értelmezhető a piaci bizalom indikátoraként, hiszen azt mutatja meg, hogy a befektetők milyen időtávra hajlandók hitelezni az államot. E szempontok alapján a piaci befektetők, a hitelminősítők és a nemzetközi szervezetek is kiemelten követik az átlagos hátralévő futamidő alakulását.

A hozamgörbe hosszú szakaszának építése azonban nem csak sérülékenységi kérdés. A kockázatmentesnek tekinthető állampapírhozamok benchmarkot, árazási alapot jelentenek más piacoknak (tipikusan ilyen a vállalati kötvénypiac is), a lakosság és a vállalatok számára nyújtott hiteleknek, illetve a pénzügyi derivatíváknak. Ebben a tekintetben tehát a hosszabb futamidejű állampapírok kibocsátása a reálgazdasági szereplők forráshoz jutását is segítő piacépítési kérdés.

A magyar államadósság átlagos hátralévő futamideje nemzetközi összehasonlításban viszonylag alacsony, így növelésével tovább támogatható az ország sérülékenységének csökkentése.

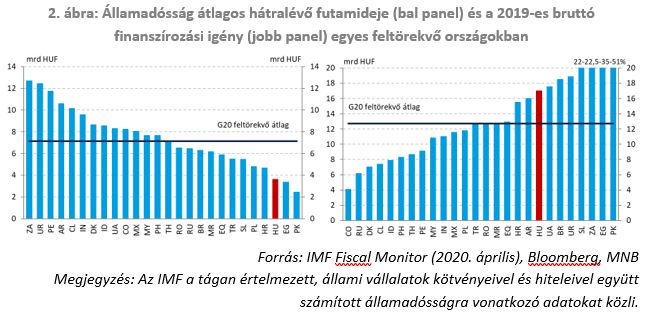

Az államadósság átlagos hátralévő futamideje több típusú mutatóval is megragadható. Az IMF 2020 áprilisában publikált széleskörű nemzetközi összehasonlítása a lehető legtágabb értelmezést használja, amely minden központi adósságelemet (piaci papírok, hitelek, lakossági papírok), illetve az állami vállalatok kötvényeit és hiteleit is tartalmazza. E metrika szerint a magyar adósság átlagos futamideje 3,6 év, ami nagyjából fele a hasonló feltörekvő piaci országokban jellemző szintnek (a G20 feltörekvő piaci átlag 7,1 év). Ugyanerre a problémára mutat rá más megközelítésben az éven belüli bruttó finanszírozási igény, amely az IMF adatai szerint 2020-ban a GDP 17 százaléka körül alakulhat hazánkban, míg a G20 feltörekvő piaci átlag 12,7 százalék lehet.

A jegybank 2014-ben indult Önfinanszírozási programja, valamint az ÁKK ehhez alkalmazkodó forintpiaci kibocsátási stratégiája a forintban denominált, hosszú lejáratú állampapírok vásárlását támogatta, ami érdemben hozzájárult az átlagos hátralévő futamidő elmúlt években látott növekedéséhez. E lépések tették lehetővé a nemzetközi összevetésben viszonylag magas diszkontkincstárjegy állomány mérséklését is.

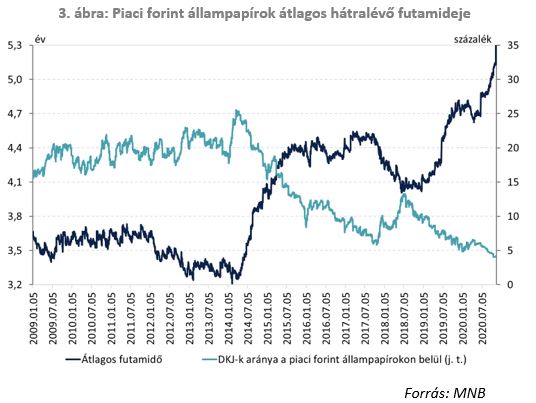

A kiemelkedő MÁP+ értékesítéshez is köthető, hogy tavaly több előremutató lépés történt az átlagos futamidő korábbiaknál aktívabb alakítására. A forint, fix kamatozású benchmark kötvények aukcionálása már 2019 során a hosszabb futamidők felé tolódott el, amit az ÁKK nagyobb összegű berövidülő forintkötvény visszavásárlásai szintén támogattak. Bár a koronavírus okozta piaci turbulencia és a nem várt költségvetési kiadások átalakították a finanszírozás szerkezetét, a 3 éves futamidő aránya nagyjából változatlan maradt, és inkább a hosszabb futamidők súlya rendeződött át. Az 5 éves futamidő dominanciája ellenére (~46 százalék) a 10-20 éves szegmens az idei évi kibocsátás több mint 33 százalékát adja. A három hónapos DKJ-aukciókon a meghirdetett mennyiségek visszafogásával a 2018-ban kibocsátott mennyiség kevesebb mint 45 százaléka került a befektetőkhöz 2019-ben, így a DKJ-k aránya a 13 százalék körüli lokális csúcsról 2020. november közepére 4,2 százalékra mérséklődött. A fentiek következtében a piaci forint állampapírok átlagos hátralévő futamideje elérte az 5,3 évet.

A MÁP+ révén az egyre nagyobb súlyú lakossági állampapírok körében is lendületet kapott a hosszítás.

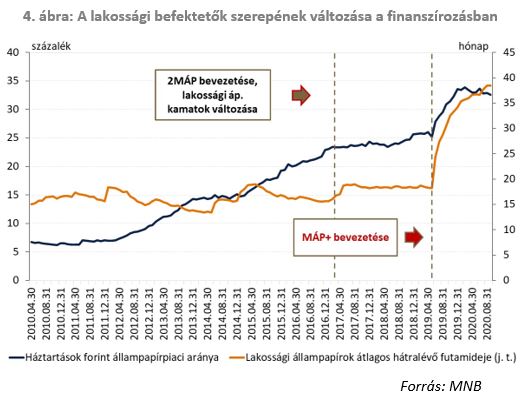

A háztartások állampapír-állománya jelentősen bővült az elmúlt években, forintpiaci arányuk különösen a 2012-es lakossági program meghirdetésével, és 2015-2016-ban emelkedett számottevően (7-ről 15 százalék közelébe, majd 23 százalékra). A 2018-as átmeneti lassulást követően a MÁP+ bevezetése alakította át jelentősebben a forintadósság befektetői szerkezetét: a háztartások részaránya az elmúlt egy évben 26 százalékról 33-34 százalékra emelkedett, és ezen a szinten is stabilizálódott.

Ezzel párhuzamosan a hosszabb lejáratú MÁP+ a PMÁP konstrukciót is megelőzve a lakossági állampapírpiac vezető termékévé vált. Ennek következtében a háztartásoknál lévő állampapír-állomány átlagos hátralévő futamideje 2019. június óta dinamikus emelkedik, és a korábban jellemző 18 hónapos szintről idén szeptember végére meghaladta a 38 hónapot, ami rendkívül kedvező az államadósság lejárati szerkezetének szempontjából. A folyamat értékelésekor természetesen azt is figyelembe kell venni, hogy a lakossági papírok a futamidő alatt bármikor visszaválthatók, ugyanakkor még a koronavírus által okozott bizonytalanságok erősödésekor sem volt jellemző a tömeges visszaváltás.