2025. október 7-én, kedd reggel az euró–forint-árfolyam lassan kúszott felfelé, a befektetők pedig már sejtették, hogy valami történni fog. Délelőtt a magyar fizetőeszköz négy teljes forintot gyengült az euróval szemben, és átlépte a 393-as szintet.

Az elemzők gyorsan megírták a magyarázatukat. Gyenge ipari adat, borús hangulat, technikai szintek áttörése. Illetve a jegybank és a kormányzat csörtéje az optimális kamatszintekről. Forintpozíciók zárultak, shortok nyíltak, és a devizapiac percek alatt káoszba fordult. Délre a forint már nemcsak az euróval, de a dollárral és a zlotyval szemben is hátrányba került. Csak estére tért magához.

A kérdés viszont azóta ott lóg a levegőben. Ez egy egyszeri botlás volt csak, vagy inkább egy nagyobb tragédia kezdete? A következő időszakban már gyengülni fog a magyar fizetőeszköz, vagy folytatódik az év eleje óta tartó erősödési trend?

A válasz a kamatokban rejlik. Egész pontosan a kamatfelárban. Ez pedig három különböző történetet mesélt az elmúlt három évben.

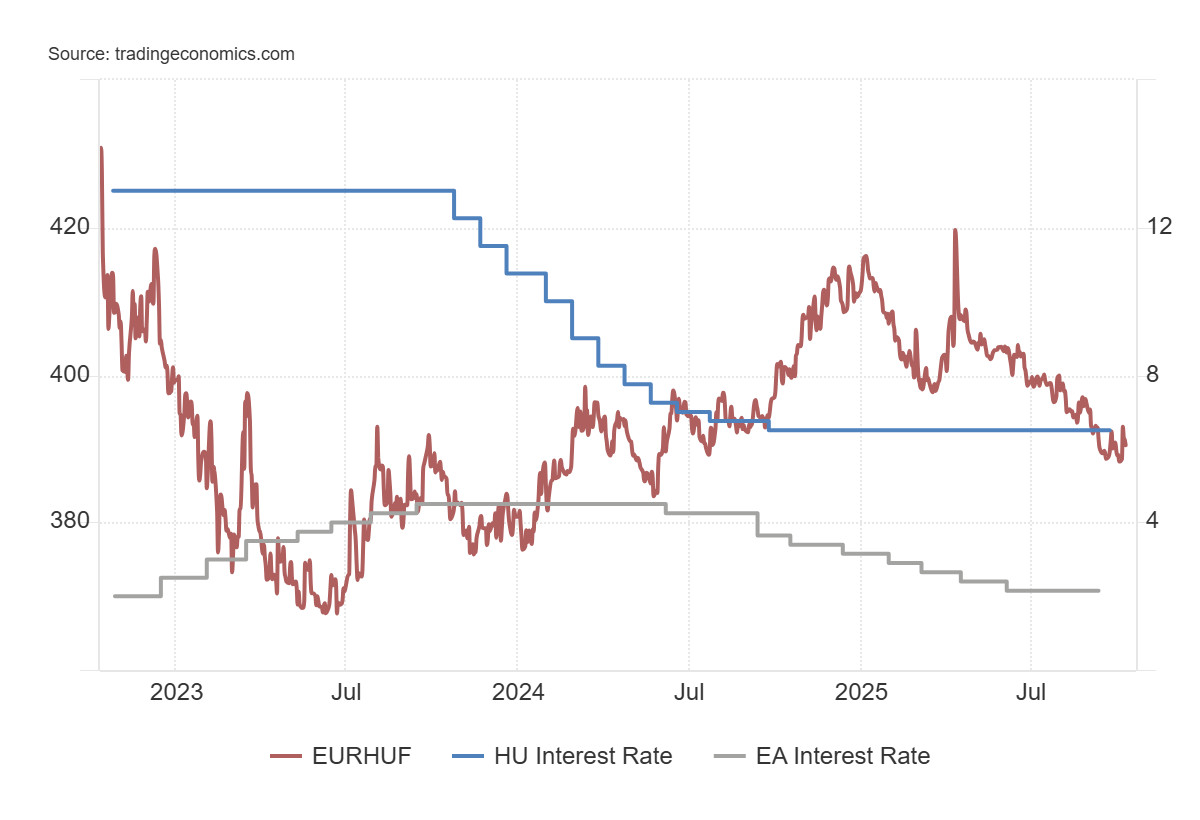

Az euró/forint árfolyam (piros), illetve a forint (kék) és az euró (zöld) kamat alakulása. Forrás: TradingEconomics.

Az első felvonásban, az időszak elején a forint nagy formában volt. A magyar alapkamat 13 százalékon állt, miközben az eurózónában mindössze 2 százalék körül mozgott. Ez az óriási, 11 százalékos kamatkülönbség mágnesként vonzotta a befektetőket Magyarországra. A forint pedig ennek farvizén egyre erősödött.

A második felvonásban viszont elkezdett kopni a varázs. Az Európai Központi Bank kamatemelései véget értek, de a Magyar Nemzeti Bank (látva, hogy az infláció lejtmenetbe kapcsolt) fokozatosan csökkentette az alapkamatot. A magyar kamatfelár előbb 8, majd 4, végül 2,5 százalékra olvadt. És eközben valami megváltozott. A forint, amely addig önbizalommal feszített, hirtelen gyengülni kezdett. A befektetők ugyanis már nem látták benne azt a nagy hozamígéretet, amit korábban megkaptak.

A harmadik felvonás újabb fordulatot hozott. 2025 elején az Európai Központi Bank a gazdasági lassulás miatt kamatot vágott, míg Magyarországon a kamatcsökkentési ciklus megállt. Így a kamatfelár ismét nőni kezdett. A forint pedig újra erősödött, hiszen a külföldi befektetők visszatértek.

Ez a történet is világossá teszi, hogy a pénz oda megy, ahol jobban megfizetik. Ha a magyar kamatfelár nő, vagy stabilan magas, akkor a forint iránti kereslet is erős lesz. A kamatkülönbség ugyanis nem pusztán egy szám, hanem profitlehetőség is a pénzügyi befektetőknek.

A 2025. október 7-i gyengülés így szinte biztosan nem egy új fejezet kezdete volt, hanem csak egy kis turbulencia. A fundamentumok nem omlottak össze, csak a narrátor szólt közbe egy kicsit hangosabban a kelleténél. Amíg a kamatfelár 4 százalék felett marad, addig a forint árfolyama valószínűleg továbbra is az erősödés irányába mutat majd.

A cikk szerzője Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője, a BCE egyetemi docense