Bécsben, a Rathausplatz környékén, egy hideg decemberi estén történt az eset. A helyszín minden évben ugyanaz, a díszletek is. Fahéj, forralt bor, sült kolbász, karácsonyi fények. Az időpont is állandó. Advent közepe, amikor az ember már nemcsak az ajándékokat, hanem az évet is számba veszi. A főszereplő egy régi barátom, aki a családjával hosszú évek óta ugyanarra a bécsi karácsonyi körútra jár. Igazi pénzügyes, aki főkönyvelői pontossággal jegyez fel minden költést az erre a célra használt Excel-táblázatban.

Amikor idén megnyitotta a táblázatot, meglepődött. A bécsi túra teljes költése sokkal alacsonyabb volt 2025-ben, mint egy évvel korábban. Először azt hitte, valamit elrontott, esetleg kimaradt néhány sor. De nem. Ugyanaz a fogyasztás, ugyanazok az árusok, ugyanaz az útvonal. A különbség oka végül nem a vásárlási szokásokban, hanem az árfolyamban volt. A forint 2025-ben sokkal erősebb lett.

A devizapiacok mozgatórugói

2025-ben három, egymástól politikailag, intézményileg és gazdaságszerkezetileg is távoli ország valutája került az élmezőnybe a devizamozgások alapján. Az orosz rubel mintegy harminc százalékkal erősödött az amerikai dollárral szemben. A nagy medve fizetőeszközét a magyar forint és a svéd korona követte közel húszszázalékos felértékelődéssel. Az alábbiakban arra a kérdésre keresem a választ, hogy hogyan lehetséges, hogy ennyire eltérő gazdasági modellek hasonló árfolyamkimenetet produkálnak.

A válasz lényege, hogy az árfolyamokat nem ideológiák, hanem piaci folyamatok vezérlik. A deviza ára mindig arról szól, mennyire vonzó az adott gazdaságban pénzt tartani, kockázatot vállalni, ott befektetni. A rubel, a forint és a korona 2025-ben három különböző úton, de ugyanahhoz az eredményhez jutott el.

Az orosz medve ereje

Az orosz rubel esete a leginkább „mérnöki” megoldás. A rendkívül magas kamatszint (az év elején még 21 százalék volt az alapkamat) önmagában is erős vonzerőt jelentett a rubelben történő megtakarításokra. Ehhez járult az állam aktív szerepvállalása is a devizapiacon, hiszen az állami intézményeknek kötelezően el kellett adniuk devizájukat és aranykészletüket, mely növelte a tartalékok szintjét, így a deviza iránti bizalmat.

Emellett az exportőrök számára előírt kötelező devizabeváltás folyamatos rubelkeresletet generált, miközben a tőkekiáramlás adminisztratív korlátozása csökkentette a rubel iránti eladási nyomást. A rubel tehát nem a piaci bizalom klasszikus útján erősödött, hanem szabályozási eszközök összjátékán keresztül. Ez általában nem egy fenntartható modell, de 2025-ben működött.

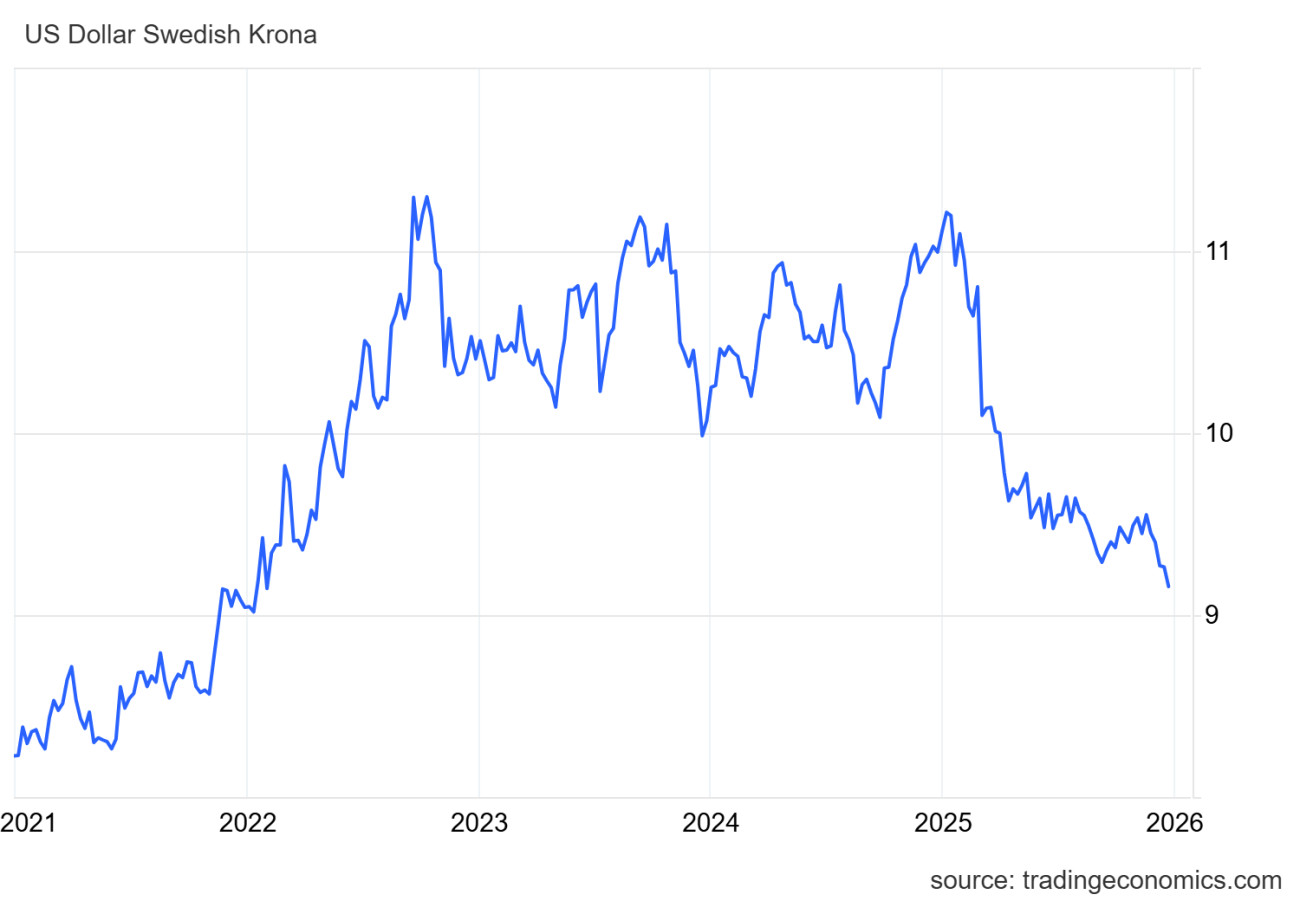

A devizapiac svédacélja

A svéd korona története az orosznak szinte az ellentéte. Itt nem rendkívüli kamatok adták az erőt (a jegybanki alapkamat 2,5 százalékról 1,75-re csökkent 2025-ben), hanem a hitelesség. Az infláció az év nagy részében 1 százalék alatti értéket mutatott, ami csökkentette a bizonytalanságot a jövőbeni monetáris pályát illetően.

Emellett a svéd gazdaság tartós folyó fizetési mérlegtöbblete folyamatos devizakínálatot biztosított, miközben az államháztartás fegyelme (mely több hónapban is többlettel zárt) és az intézményi stabilitás alacsony kockázati prémiumot eredményezett. A Riksbank óvatos, adatvezérelt politikája világossá tette, hogy a lazítás nem fegyelmezetlenség, hanem kontrollált alkalmazkodás. A korona így nem hirtelen ugrott nagyot, hanem fokozatosan erősödött.

Erős, mint a paprika

A forint 2025 egyik legérdekesebb története lett. A magyar deviza erősödése több, egymást erősítő csatornán keresztül zajlott. A Magyar Nemzeti Bank monetáris politikája szigorú és kiszámítható volt. Ezt nemcsak a jegybanki alapkamat, de kommunikáció is következetesen lekövette.

Emellett a jelentősen mérséklődő infláció komoly emelkedést hozott a magyar eszközökön elérhető reálhozamok tekintetében, ami még vonzóbbá tette az itthoni befektetéseket. Az infláció csökkenése emellett a jegybank hitelességét is erősítette, ami további pozitív hatásokkal járt a magyar fizetőeszköz értéke szempontjából.

Ezzel párhuzamosan Magyarország külső egyensúlya is segítette a forint szárnyalását. Az exportunk minden egyes hónapban jelentős mértékben haladta meg az importunkat, ami komoly devizabeáramlást, így forintkeresletet biztosított.

Ezek a folyamatok ráadásul nem spekulatívak, hanem strukturálisak. Számlák, teljesítések, valódi gazdasági aktivitás áll mögöttük.

A portfólióáramlások terén is pozitív változás történt. A forintban denominált állampapírok és egyéb eszközök iránt nőtt a külföldi kereslet. Ugyancsak erősítették a magyar fizetőeszközt a külföldi beruházások (BMW, BYD) miatti forintvásárlások is. Ehhez járultak az EU-ból érkező transzferek, amelyek szintén devizát hoztak az országba, javítva a fizetési mérleg finanszírozási oldalát.

A forint tehát nem egyetlen tényező miatt erősödött, hanem azért, mert több makrogazdasági csatorna egyszerre ugyanabba az irányba mutatott. A monetáris politika, az inflációs folyamatok, a külső egyensúly, a befektetések és beruházások, valamint a tőkepiaci megítélés kölcsönösen erősítették egymást. Ez ritka állapot, és éppen ezért volt látványos az eredmény.

Vissza Bécsbe

Barátom Excel-táblája végső soron egy makrogazdasági sikertörténet számszaki végeredménye. A forinterősödés nála nem grafikonként, hanem alacsonyabb végösszegként jelent meg.

A fentiek tanulsága az, hogy a devizapiacok mozgása nem elvont, hanem nagyon is hétköznapi következményekkel jár. A magyar fizetőeszköz erősödése ebben az évben nemcsak statisztikai adat volt, hanem megélt tapasztalat. És egy ország számára aligha van ennél meggyőzőbb bizonyíték arra, hogy jól teljesített.

A cikk szerzője Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője, a BCE egyetemi docense