A Magyar Nemzeti Bank Monetáris Tanácsa kedden 50 bázisponttal 7,75 százalékra csökkentette a jegybanki alapkamatot, és a kamatfolyosó két szélét is ilyen mértékben mérsékelte keddi kamatdöntő ülésén. (Legutóbbi, márciusi ülésén a testület 75 bázisponttal 8,25 százalékra mérsékelte az alapkamatot a februári 100 és a januári 75 bázispontos enyhítést követően.)

Korábban Virág Barnabás jegybanki alelnök tett már rá utalást, hogy a 100, illetve 75 bázispontos kamatcsökkentési szakasza lelassul, a monetáris politika pedig új szakaszba lép. E mentén tűnt érdekesnek a kedd délutáni magyarázat a kamatdöntésre.

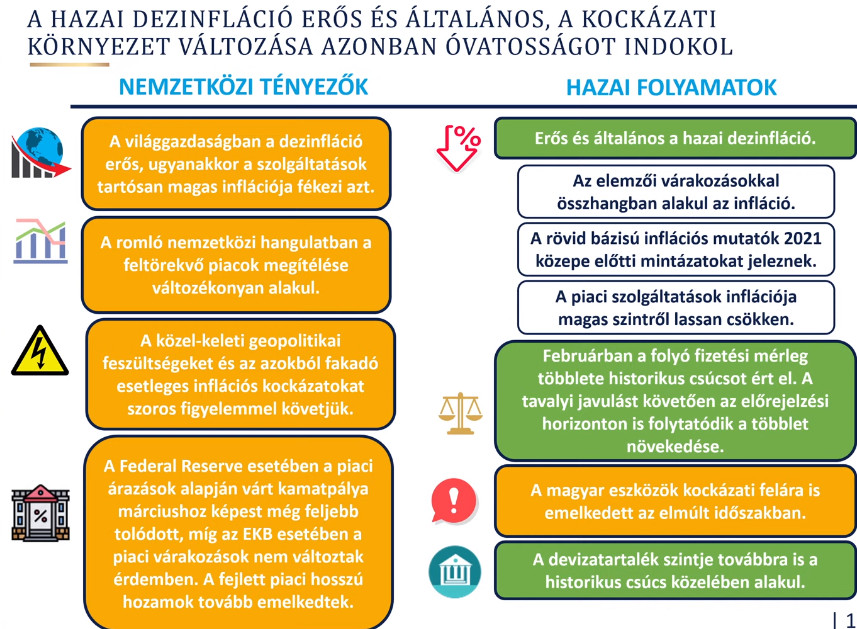

"Áprilisban a monetáris politika új szakaszba lépett. A magyar gazdaságban általános dezinflációs hatás érvényesül, de a szolgáltatások inflációja magas szintről csak kis intenzitással csökken" - szögezte le.

Magyarázata szerint

az, hogy valaki 17 százalékos áremeléseket hajt végre 3-4 százalékos inflációs környezetben, az az inflációs helyzetet is rontja

- hasonló a nemzetközi tendencia is; ezért figyelemmel kísérik a szolgáltatások inflációjának alakulását.

Eközben a nemzetközi helyzet romlott, a Fed - amerikai jegybank - várakozásai szintúgy.

"A változékony nemzetközi piaci környezet türelmes megközelítést tesz szükségessé" - fogalmazott Virág Barnabás. Ezért a korábbinál lassabban, hónapról hónapra, adatvezérelten fognak dönteni az alapkamatról.

Kiemelte ugyanakkor, hogy már harmadik hónapja alakul a "jegybanki toleranciasávon belül" az infláció.

A részletekbe belemenve nemzetközi szinten is lelassult az inflációcsökkenés üteme, a fejlett piaci hosszú hozamok ezzel párhuzamosan emelkedtek.

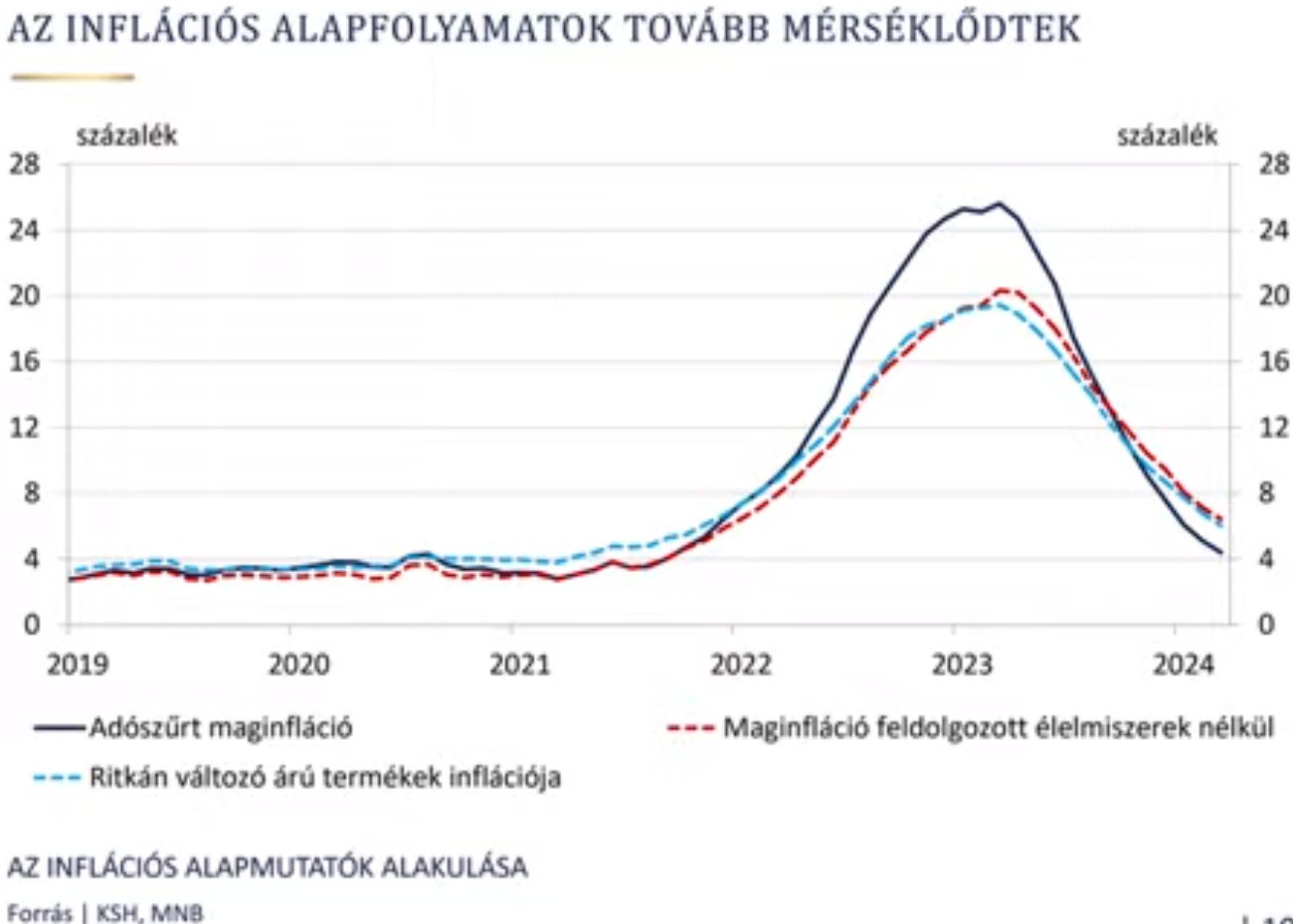

Előadásában bemutatta az infláció alakulását is.

A reálgazdaságra áttérve azt mondta, a tavalyi enyhe recessziót követően idén már élénkül a konjunktúra, az év első negyedévre (év/év) másfél százalékos gazdasági növekedés látható.

A munkaerőpiacon két számjegyű nominális bérdinamika látható, ez

az év 4-5 százalékos inflációja mellett 5-6 százalékos reálbér-növekedést

hozhat.

Az ipari indikátorok nem romlottak tovább.

A folyó fizetési mérleget a belső kereslet helyreállása és az új exportpiacok is pörgették, ez várható a továbbiakban is Virág Barnabás szerint.

A jegybank által figyelt tényezők nem változtak:

- infláció

- kockázati megítélés

- nemzetközi monetáris politikai környezet

- pénzügyi piaci stabilitás.

Virág Barnabás nyomatékosította: a korábbinál kisebb lépésekben csökkenhet az alapkamat a jövőben.

Kérdések - válaszok

Reális lehet az MNB szerint a 6,5-7 százalékos kamatszint elérése az év végére?

Igen. A piaci várakozás az, hogy júniusban ebbe a sávba ér az alapkamat, ehhez két 50 bázispontos csökkentés kellene. De hangsúlyozni kell: türelmes döntéshozatalra van szükség.

Milyen kamatcsökkentési ütem várható a harmadik negyedévre? Milyen kamatszint lesz az év végére?

A makrogazdasági képen és az inflációs pályán, valamint a pénzpiaci közegen múlik. Az infláció átmenetileg ugyan, de emelkedhet, a pénzpiac pedig globálisan változhat. Az év második felében nagyon óvatosan lehet mérlegelni bármilyen döntést, kicsi lesz a mozgástér.

Melyik a fontosabb, az amerikai Fed vagy az európai EKB kamatpolitikája?

A feltörekvő piacokra markánsabb hatást gyakorol a Fed döntése. A magyar gazdaság viszont szorosan integrált az eurózónához.

Üzemanyag-ársapka jöhet a kormány szerint újra. Mit gondol erről az MNB?

Már korábban is felhívtuk a figyelmet, hogy a korábbi ársapka kivezetésével az árrések a korábbiaknál és a régiósaknál is magasabbak voltak. Részletes véleményünk akkor lesz, ha ismerjük a kormányzati döntés részleteit.