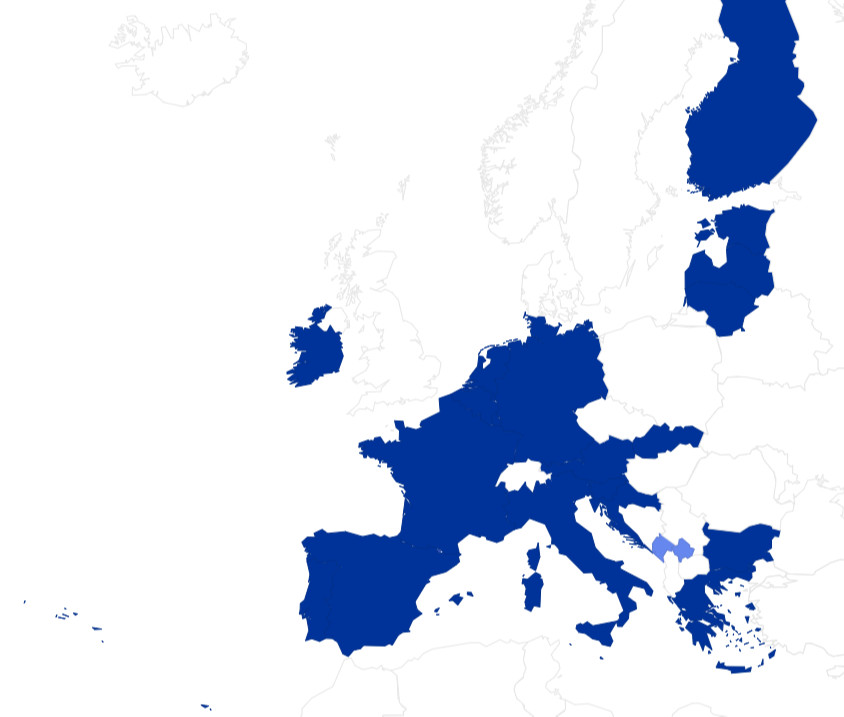

Az euróövezetbe elvileg nem lehet csak úgy besétálni. Van felvételi vizsga, szabálykönyv, árstabilitási elvárás, költségvetési fegyelem, árfolyam-megfigyelés, jegybanki jogharmonizáció. És mégis, Európa térképén van hat olyan állam, amely eurót használ, miközben nem klasszikus eurózóna-tag.

Közülük négy miniállam (Andorra, Monaco, San Marino és Vatikánváros) szerződéssel kapta meg a jogot, hogy a közös pénzt hivatalos fizetőeszközként használja, sőt akár saját nemzeti oldalú euróérméket is kibocsásson.

Koszovó és Montenegró viszont más utat választott. A háború, a hiperinfláció, a politikai bizonytalanság és a pénzügyi bizalmatlanság közepette egyszerűen áttért a német márkára, majd annak utódjára.

A hivatalos pénznem ezekben az államokban tehát külön, saját történettel bír. Andorrában banki és turisztikai racionalitás. Monacóban a francia kapcsolatrendszer materializációja. San Marinóban olasz monetáris örökség. A Vatikánban gyűjtői ritkaság. Koszovóban háború utáni bizalmi horgony. Montenegróban menekülőút a dinár inflációs árnyékából.

A normál út

Egy uniós tagállam normális esetben akkor vezetheti be az eurót, ha teljesíti a konvergenciakritériumokat, amelyeket a tagállamok 1991-ben, Maastrichtban fogadtak el. Ezek célja, hogy az új belépő gazdasága kellően hasonló, stabil és kiszámítható legyen az euróövezet gazdaságaihoz képest.

A kritériumok gazdasági és jogi feltételekből állnak. Kimondják az árstabilitás, a rendezett államháztartás, az árfolyam-stabilitás szükségességét ugyanúgy, mint a hosszú lejáratú kamatkonvergenciát és a nemzeti jog, különösen a jegybanki szabályozás összeegyeztethetőségét az uniós joggal.

A hétköznapi nyelvre lefordítva ez azt jelenti, hogy az infláció ne szaladjon el, az állam ne költekezzen túlzott mértékben, az államadósság legyen kezelhető, a nemzeti valuta legalább két évig viszonylag stabilan viselkedjen, és a hosszú lejáratú kamatok is azt mutassák, hogy a piac hisz az ország stabilitásában.

Az euró számlapénzként 1999-ben indult, a készpénz, azaz a bankjegyek és az érmék pedig 2002. január 1-jén kerültek forgalomba. Az euróövezet 2026-ban már 21 tagú, hiszen Bulgária 2026. január 1-jével bebocsátást nyert a klubba.

Mikroállamok útja

Andorra, Monaco, San Marino és Vatikánváros eurótörténete első pillantásra nagyon hasonlít. Mind a négy miniállam Európa nagyobb gazdaságai közé ékelődik. Mindegyiknek volt korábbi pénzügyi kapcsolata valamely eurózóna-tagállammal. Mindegyik számára gazdaságilag életszerűtlen lett volna önálló, lebegő, saját monetáris politikával rendelkező valutát működtetni. És mindegyik olyan euróhasználati státuszt kapott, amely egyszerre gyakorlati és szimbolikus. Használhatják az eurót, de nem ülnek ott az EKB Kormányzótanácsában.

Az Európai Unió már az euró bevezetésekor felismerte, hogy a mikroállamokkal rendezni kell a monetáris kapcsolatokat. Monaco, San Marino és Vatikánváros korábban nem önálló nagy valutapolitikai szereplők voltak, hanem a francia, illetve olasz pénzrendszerhez kapcsolódtak.

A mikroállamok történetében a saját érme különösen fontos. Egy euróérme közös oldala ugyanaz, de a nemzeti oldal más. Ezen a saját címer, hazai uralkodó vagy szent, helyi templom, torony vagy híd szokott szerepelni. Ez a testre szabási opció a négy miniállam esetében is adott volt.

Andorra

Andorra sokáig úgy élt a pénzzel, mint egy praktikus kereskedő. Azt használta, amit a két nagy szomszéd, Franciaország és Spanyolország. A francia frank és a spanyol peseta de facto forgalomban volt. Andorrának nem volt klasszikus hivatalos valutája, és az euró előtti időben nem kötött monetáris megállapodást sem uniós tagállammal, sem harmadik országgal.

Az EU és Andorra közötti monetáris megállapodás előzményeit rögzítő dokumentum szerint a spanyol és francia bankjegyeket és érméket Andorrában de facto használták, majd ezek 2002. január 1-jétől euróbankjegyekre és -érmékre cserélődtek.

Andorra tehát nem úgy vezette be az eurót, mint mondjuk Szlovénia vagy Horvátország. Nem volt felvételi vizsga, nem kellett alacsonyan tartaniuk az inflációt, és a tagállamoknak sem kellett külön döntést hozniuk.

Itt a jog a gazdasági gyakorlat után futott. A hegyi miniállam már rég az eurózóna pénzügyi gravitációjában mozgott, amikor az EU-val megkötött monetáris megállapodás ezt formálisan is rögzítette.

A hivatalos EU–Andorra monetáris megállapodást 2011-ben írták alá. A szöveg szerint Andorra jogosult az eurót hivatalos pénzként használni, és köteles törvényes fizetőeszközként elfogadni az euróbankjegyeket és -érméket. A megállapodás nem csak egyszerű pénzhasználati engedély. Andorrának alkalmaznia kell az euróbankjegyekre és -érmékre, a pénzhamisítás elleni védelemre és több pénzügyi szabályozási területre vonatkozó uniós előírásokat is.

A motiváció világos. Andorra gazdasága a turizmusra, kiskereskedelemre, pénzügyi szolgáltatásokra és a két szomszédhoz való szoros kapcsolatra épül. Egy saját, lebegő andorrai valuta inkább zavart okozott volna, mint hasznot.

Az euró bevezetése csökkentette a tranzakciós költségeket, megkönnyítette a turisták, befektetők, banki ügyfelek és helyi vállalkozások életét. Az EU ugyanakkor pontosan tudta, hogy Andorra pénzügyi szektora nem jelentéktelen. A megállapodás preambuluma kiemeli, hogy Andorrának jelentős bankrendszere van, amely szorosan kapcsolódik az euróövezetéhez.

A maastrichti kritériumok Andorra esetében csak összehasonlítási pontként használhatók. A miniállamnak nincs saját klasszikus monetáris politikája, korábban sem volt saját valutája, még csak EU-tag sem volt.

A kérdés tehát nem az volt, hogy Andorra felvételizhet-e az eurózónába, hanem az, hogy a de facto pénzhasználatot milyen jogi, bankfelügyeleti és pénzmosás elleni szabályokkal lehet civilizált szerződéses keretbe foglalni.

Az érdekes epizód itt éppen az utólagosság. Andorra olyan, mint egy ország, amely évekig a szomszéd által épített utat használta, majd egyszer csak hivatalosan is rendezték a helyzetet. A pénzhasználat nem a megállapodással kezdődött, hanem fordítva, a megállapodás csal lepapírozta a valóságot. Fontos kiemelni, hogy Andorra saját euróérméket is kibocsáthat, de csak korlátozott mennyiségben.

Monaco

Monaco esetében az euró története nem érthető Franciaország nélkül. A hercegség pénzügyi és monetáris története a francia rendszerhez kötődött. A monacói frank a francia frank világában élt. Amikor a francia frank euróvá alakult, Monaco számára a logikus kérdés nem az volt, hogy legyen-e saját, önálló valuta, hanem az, hogy miként folytatható a korábbi monetáris kapcsolat az új európai pénzrendszerben.

A 2002-es jogi szöveg szerint Monaco 2002. január 1-jétől törvényes fizetőeszközként ismeri el az euróbankjegyeket és -érméket. A későbbi, újratárgyalt megállapodás pedig rögzíti, hogy Monaco továbbra is használhatja az eurót hivatalos pénzként és törvényes fizetőeszközként.

A monacói történetben a pénz gazdasági racionalitás és társadalmi díszlet egyszerre. A hercegség gazdasági modellje a turizmusra, luxusszolgáltatásokra, ingatlanra, pénzügyi szolgáltatásokra és Franciaországgal való szoros kapcsolatra épül.

Ilyen környezetben egy saját, kicsi, sérülékeny valuta fenntartása olyan lenne, mintha egy Formula–1-es utcai pályán valaki kézzel húzott kordét akarna közlekedési reformként bevezetni. Elméletileg elképzelhető, gyakorlatilag értelmetlen.

A maastrichti kritériumok Monaco esetében sem működtek belépési feltételként. Monaco sem EU-tag. A fő kérdés az volt, hogy a francia monetáris és banki kapcsolat hogyan illeszkedhet az euró jogrendjébe.

A Tanács 2011-es döntése is a korábbi monetáris megállapodás újratárgyalásáról szól, vagyis nem egy nulláról induló euróbevezetésről, hanem egy régi kapcsolat eurókori újraszabásáról.

Monaco saját euróérméinek nemzeti oldala a Grimaldi-házhoz, az uralkodóhoz és a hercegség címeréhez kapcsolódó motívumokat mutat. Egy monacói euróérme ezért kettős természetű. Egyszerre fizetőeszköz és reprezentációs tárgy. A gyűjtői piacon a kis kibocsátási mennyiség miatt ezek az érmék olykor sokkal inkább emléktárgyként, mint aprópénzként működnek.

San Marino

San Marino eurótörténete az olasz líra történetének lábjegyzetéből nőtt ki. A köztársaság a világ egyik legrégebbi államaként szereti hangsúlyozni önállóságát, de pénzügyi életében hosszú ideje Olaszországhoz kapcsolódott. A San Marinó-i líra az olasz líra világában működött, így amikor Olaszország átállt az euróra, San Marino számára is természetes volt az euró átvétele.

A San Marinó-i jegybank hivatalos ismertetője szerint az euró előtt San Marino az olasz lírával fennálló megállapodás alapján használta saját líráját, majd az euró bevezetése után saját nemzeti oldalú euróérméket is kibocsáthatott. Az EU–San Marino monetáris megállapodás kimondja, hogy San Marino az eurót hivatalos pénznemként használja, és törvényes fizetőeszközként ismeri el az euróbankjegyeket és -érméket.

San Marino esetében a maastrichti kritériumok részben értelmezhetők, részben félrevezetők. Az infláció és a költségvetési helyzet vizsgálható, de nincs önálló árfolyam, nincs saját klasszikus jegybanki monetáris politika, és az euró nem EU-tagsági csatlakozási folyamat eredménye volt.

Ez a pénzügyi integráció egyszerre előny és kockázat. Előny, mert egy kicsi, nyitott gazdaság számára az euró csökkenti a tranzakciós költségeket és erősíti a bizalmat. Kockázat, mert a bankrendszer mérete és nemzetközi beágyazottsága miatt San Marinónak különösen fontos volt, hogy megfeleljen az európai pénzügyi szabályoknak. Az EU-megállapodás ezért nemcsak arról szól, hogy San Marino használhatja-e az eurót, hanem arról is, hogy milyen uniós szabályokat kell alkalmaznia az euró védelmére, a pénzhamisítás elleni fellépésre és pénzügyi területekre.

A turizmus szempontjából az euró különösen praktikus. A Rimini felől érkező látogatónak így nem kell pénzt váltania, vagy az árfolyammal bajlódnia. Egyszerűen ugyanúgy fizet, mint Olaszországban tette.

Vatikánváros

Vatikánvárosnál a maastrichti kritériumok emlegetése már-már abszurd humorforrás. Milyen hosszú lejáratú piaci állampapírhozamot nézzünk egy olyan államnál, amelynek területe kisebb, mint sok európai városliget? Hogyan értelmezzük az árfolyam-stabilitást, ha nincs saját árfolyam? Mit jelent a klasszikus makrogazdasági konvergencia egy olyan államnál, amelynek gazdasági lényege vallási, intézményi, kulturális és diplomáciai?

És mégis, Vatikánváros euróhasználata nagyon is valós jogi konstrukció. A 2010-ben közzétett EU–Vatikán monetáris megállapodás szerint Vatikánváros jogosult az eurót hivatalos pénzként használni, és törvényes fizetőeszközként elismeri az euróbankjegyeket és -érméket. A megállapodás azt is előírja, hogy Vatikánvárosnak alkalmaznia kell az euróbankjegyekre és euróérmékre vonatkozó uniós szabályokat, beleértve a pénzhamisítás elleni védelmet.

A Vatikán korábban az olasz lírához kapcsolódó vatikáni lírát használta. Amikor Olaszország átállt az euróra, a Vatikánnak is rendeznie kellett monetáris viszonyait. A 2000-ben kötött korábbi megállapodást később újratárgyalták, mert a Tanács 2009-es döntése szerint az EU felülvizsgálta a mikroállamokkal kötött monetáris megállapodások működését, és szükségesnek látta a Vatikánnal kötött megállapodás módosítását is.

A vatikáni euróérméknek viszont olyan kulturális erejük van, amely messze túlmutat a pénztárgépen. Az EKB hivatalos érmeoldala bemutatja a vatikáni sorozatokat, köztük a pápai portrékat, címereket és a sede vacante időszakhoz kapcsolódó motívumokat.

Ez utóbbi a vatikáni európénz egyik legjobb története. A sede vacante, azaz az üres szék időszaka nemcsak egyházjogi állapot, hanem numizmatikai esemény is. Amikor nincs pápa, nem lehet pápai portrét tenni a pénzre. A pénz így a hatalom átmenetiségét is megmutatja. Nemcsak azt, hogy ki uralkodik, hanem azt is, amikor éppen senki sem.

A közgazdasági racionalitás persze prózaibb. Vatikánváros Olaszország közepén fekszik. A zarándokok, turisták, hivatalnokok, múzeumlátogatók és ajándékboltok világa számára az euró használata magától értetődő. A helyi euró ezért nem monetáris politikai ügy, hanem jogi, logisztikai és szimbolikus megoldás.

Koszovó

Koszovó teljesen más úton jutott el a mai fizetőeszközéig. Itt az euró nem elegáns szerződéses finomhangolásként érkezett, hanem egy szétzilált gazdaság bizalmi vákuumába. A délszláv háború után a jugoszláv dinár politikailag és gazdaságilag is terhelt pénz volt. A német márka viszont már korábban is erős informális szerepet töltött be, hiszen a diaszpóra, a kereskedelem, a megtakarítások és a biztonságkeresés pénze volt.

2002-ben Koszovó a német márkát euróra cserélte, az EU és az ENSZ koszovói ideiglenes közigazgatási missziója támogatásával. Az euróizáció hozzájárult a pénzügyi szektor fejlődéséhez, a tranzakciós költségek csökkenéséhez és a gazdasági stabilitáshoz.

A részletek szinte filmszerűek. A koszovói készpénzcsere során az első, mintegy 100 millió eurós kontingens 2001 decemberében érkezett meg. 2001 decembere és 2002 januárja között több mint 1 milliárd német márkát vittek ki Koszovóból, és több mint 350 millió eurót hoztak be. Utóbbi részeként körülbelül 7 millió euróérmét importáltak, ami a hivatalos beszámoló szerint mintegy 100 tonna érme szállítását jelentette.

A háború utáni pénzcsere egyik nehézsége éppen az volt, hogy erősen készpénzorientált gazdaságban senki sem tudta pontosan, mennyi német márka van forgalomban, milyen címletekben, milyen háztartásokban, milyen kereskedőknél. A készpénzorientáltság miatt nem volt közvetlen mód a forgalomban lévő német márka mennyiségének és címletszerkezetének becslésére.

Jogilag Koszovó esete egyoldalú euróizáció. Nem vált eurózóna-taggá, nem ment végig maastrichti vizsgán, nem kapott saját euróérme-kibocsátási jogot. A német márka használatának legalizálása és az euróra való átállás az UNMIK irányítása alatt, a háború utáni intézményépítés részeként történt.

A szakma azóta is megosztott. Az egyik oldal szerint az euróizáció importálta az EKB hitelességét, leszorította az árfolyamkockázatot, segítette a bankrendszer fejlődését és megkönnyítette a diaszpóraátutalásokat. A másik oldal szerint Koszovó elveszítette saját monetáris politikáját, nem tud leértékeléssel alkalmazkodni, és a bankrendszer stabilitásához különösen erős likvidi

Koszovó eurója ezért nemcsak pénz, hanem politikai és társadalmi üzenet is. A német márka, majd az euró használata a jugoszláv dinártól való elszakadás, a nyugati orientáció és a bizalomépítés része lett.

Montenegró

Montenegró eurótörténete a posztjugoszláv monetáris válság egyik legtanulságosabb esettanulmánya. Az ország 1999-ben bevezette a német márkát, 2001 januárjától pedig a márka lett az egyetlen törvényes fizetőeszköz. 2002 márciusától pedig az euró vált hivatalos fizetőeszközzé.

A háttérben a jugoszláv dinár iránti bizalom összeomlása állt. Montenegró a kilencvenes évek hiperinflációs tapasztalatai után nem akart tovább ugyanabban a monetáris csónakban ülni Belgráddal. A német márka bevezetése egyszerre volt gazdasági stabilizációs és politikai távolodási lépés.

1999-ben több elméleti feltétel is kedvezett a dollarizáció/euroizáció sikerének. Az ország kicsi, nagyon nyitott gazdaság volt, hiperinflációs múlttal. Ráadásul az európai monetáris térséggel való kereskedelmi kapcsolatai jelentősek voltak, ami szintén erős érv és motiváció volt a közös pénz mellett.

Montenegró döntése azonban egyoldalú volt. Egy 2000-es európai parlamenti válasz szerint a Bizottságot a Bundesbank arról tájékoztatta, hogy sem nem támogatta, sem nem ösztönözte a német márka montenegrói bevezetését. Ugyanakkor jogi korlátozás sem volt arra, hogy külföldi országok vagy területek használják a német márkát, igaz, a Bundesbanknak sem volt kötelezettsége arra, hogy támogassa őket. Magyarul használhatták a német pénzt, de csak saját kockázatra.

A német márka bevezetése gyorsan és hatékonyan szigetelte el Montenegrót a szomszédos Szerbiában tapasztalt hiperinflációtól. Az euró 2002-es átvétele után pedig az infláció nagyjából évi 3 százalék körül stabilizálódott. Ez egy kiváló példa az euróizáció melletti legerősebb érvre. Egy stabil pénz önmagában is vonzerőt jelent egy magas inflációt megélt államnak.

De ez a stabilitás nincsen ingyen. Montenegró nem tudja leértékelni a fizetőeszközét, nem tud saját kamatpolitikával reagálni a gazdasági kihívásokra, és nem tud saját valutát teremteni sem a bankrendszerének problémái esetén. Az egyoldalú euróizációnak pontosan ez a jellemző dilemmája.

A maastrichti kritériumok Montenegró esetében sem voltak belépési feltételek. Az ország hivatalos eurózóna-csatlakozással vezette be az eurót. Ez a tény különös helyzetet teremt az EU-csatlakozási folyamatban is. Montenegró ugyanis már most azt a pénzt használja, amelyet a leendő tagság után csak egy hosszú eljárás végén vezethetne be.

Kritériumok és kiskapuk

A hat eset közös tanulsága, hogy a maastrichti kritériumokat nem szabad mechanikusan alkalmazni. A mikroállamok nem azért használják az eurót, mert normál EU-tagállami felvételi vizsgán átmentek, hanem mert történeti monetáris kapcsolatokat kellett új európai jogi keretbe helyezni. Koszovó és Montenegró pedig nem azért használja az eurót, mert teljesítették az eurózóna-csatlakozási feltételeket, hanem mert saját történelmi helyzetükben a stabil külföldi valuta használata tűnt a legkisebb rossznak.

| Kritérium | Mikroállamoknál | Koszovó/Montenegró esetében |

| Infláció | Részben értelmezhető | Értelmezhető, de nem vizsgálták |

| Költségvetési hiány | Részben értelmezhető | Értelmezhető, de nem vizsgálták |

| Államadósság | Részben értelmezhető | Értelmezhető, de nem vizsgálták |

| Árfolyam-stabilitás | Saját valuta hiányában nem értelmezhető | Saját valuta hiányában nem értelmezhető |

| Hosszú lejáratú kamat | Sok esetben nem értelmezhető | Korlátozottan értelmezhető |

| Jegybanki kompatibilitás | Nincs klasszikus jegybanki monetáris politika | Van központi banki/felügyeleti intézmény, de nem eurórendszeri tagként |

Kockázatok és mellékhatások

Az euró legkézzelfoghatóbb előnye a fenti országok esetében a stabilitás és az egyszerűség. Egy turistának mindegy, hogy Andorrában, Monacóban vagy San Marinóban fizet, ugyanazt a pénzt használja, mint Párizsban, Madridban vagy Rómában. A kis, nyitott gazdaságok számára ez komoly előny. A pénzváltás, árfolyamkockázat, árösszehasonlítás és tranzakciós költség mind olyan potenciális piaci tökéletlenség, amelyet az euró használata jelentősen lecsökkent.

A pénzügyi stabilitás szempontjából az euró különösen Koszovóban és Montenegróban volt fontos. Mindkét ország olyan történelmi helyzetből jött, ahol a hazai vagy korábbi állami pénz iránti bizalom súlyosan sérült. Az euró nem tökéletes intézmény, de a hiperinflációs emlékekhez képest a stabilitás szinonimája lett.

A hátrány a monetáris szuverenitás elvesztése. Ezek az államok nem alakítják az EKB kamatpolitikáját. Nem dönthetnek eurókibocsátásról. Nem használhatják az árfolyamot gazdaságpolitikai lengéscsillapítóként. Ha külső sokk éri őket, alkalmazkodniuk kell árakon, béreken, költségvetésen, banki tartalékokon és reálgazdasági rugalmasságon keresztül.

Ez különösen az egyoldalúan euróizált államoknál jelenthet kihívást. Az euróövezet ugyanis nem egyszerűen közös pénzt használó államok csoportja, hanem közös felelősségekkel járó valutaunió. Az egyoldalú euróizáció emiatt természetesen nem adja meg ugyanazokat az intézményi jogokat és védőhálókat, mint a rendes tagság.

A mikroállamoknál a szuverenitásvesztés kevésbé drámai, mert önálló monetáris politikájuk korábban sem volt valóságos nagyhatalmi eszköz. Náluk a kérdés inkább az, hogy mennyi EU-s szabályt kell átvenni az euróhasználatért cserébe. Andorra esetében például a jelentős bankrendszer miatt az EU-s szabályozási elvárások különösen fontosak voltak.

Ugyanaz a pénz, hat különböző történet

Az euró első ránézésre egységes pénz. Ugyanaz a bankjegy, ugyanaz az érték, ugyanaz az EKB által meghatározott monetáris tér. De ha közelebbről nézzük, a pénz mögött nagyon különböző történetek állnak.

Andorrában az euró a kereskedelem, a turizmus és a bankvilág praktikus nyelve. Monacóban a luxusállam elegáns francia pénzügyi öröksége. San Marinóban az olasz líra árnyékából kinőtt eszköz. Vatikánvárosban a pápai portré egyik fontos megjelenési formája. Koszovóban a háború utáni bizalmi horgony. Montenegróban pedig az árstabilitás szimbóluma.

Az euró tehát nemcsak a klubtagok pénze. Néha tagságot magába nem foglaló klubkártya. Néha menedék a negatív gazdasági folyamatok elől. Néha van mögötte erős szerződés, néha nincsen. De minden esetben egy olyan megoldás, mely jelentősen csökkenti a pénzügyi hatékonytalanságokat.

A szerző Sebestyén Géza, a BCE docense és az MCC Gazdaságpolitikai Műhelyének vezetője.

.jpg)