A Magyar Nemzeti Bank a gazdaság versenyképességének támogatása érdekében a 2030-ig szóló elektronikus pénzforgalmi stratégiájában meghatározott célja, hogy a teljes gazdaságban az elektronikus tranzakciók számának aránya elérje a kétharmadot. Az elmúlt évtized intézkedéseinek köszönhetően az elektronikus fizetési infrastruktúra fejlettsége már megfelelő, még a használati feltételek javítása, a használati lehetőségekre vonatkozó informáltság bővítése és a használat ösztönzése szükséges. Az elektronikus pénzforgalom további fejlődéséhez azonban

olyan banki árazásra van szükség, ami nem hátráltatja az elektronikus fizetési megoldások intenzívebb használatát azáltal, hogy jelentős többletköltséget okoz az ügyfeleknek a szolgáltatások gyakoribb használata esetén

- írta összegzésében a jegybank két szerzője.

Egyre többet fizetnek az ügyfelek

Jelentős, 25 milliárd forint többletbevétele származott a bankszektornak a lakossági elektronikus pénzforgalomból 2023-ban az előző évhez képest. A lakosság pénzforgalmi költségei az elmúlt években folyamatosan emelkedtek, 2023-ban ez 265 milliárd forintot tett ki, ami 11 százalékkal haladja meg a 2022-es értéket. A folyamatos emelkedésnek két oka van.

- Egyrészt a bankok minden év elején megemelik a díjaikat jellemzően az előző évi infláció mértékével.

- Másrészt a tranzakciós forgalomtól függő díjak magas aránya miatt az elektronikus pénzforgalom bővülésével automatikusan nőnek a banki bevételek, hiszen például az egyre több átutalásért, vagy az egyre növekvő számú bankkártyáért és bankszámláért évről-évre többet fizetnek az ügyfelek.

A bankok lakossági pénzforgalmi szolgáltatási bevételeinek jelentős része a tranzakciós forgalomból származik, ez az árazási struktúra pedig hátráltatja az elektronikus fizetés terjedését - írták az MNB szerzői.

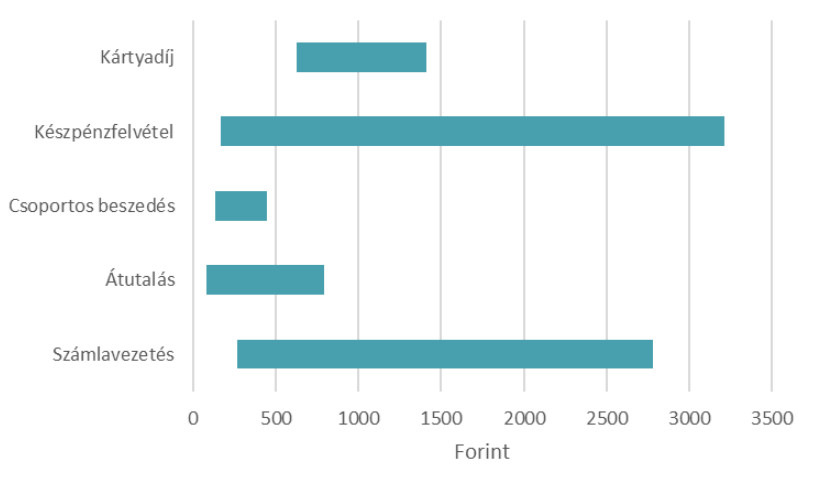

A lakossági szolgáltatások esetében a teljes bevétel

- 26 százaléka a számlavezetéshez,

- 24 százaléka a készpénzfelvételhez,

- 21 százaléka az átutalásokhoz,

- 14 százaléka a kártyakibocsátáshoz, illetve

- 2 százaléka a csoportos beszedésekhez kapcsolódik.

A bevételek típusai szerint a lakossági szolgáltatásokból származó pénzforgalmi bevételek 47 százaléka fix volt 2023-ban, melyek jellemzően a havi számlavezetési és csomagdíjak, valamint éves kártyadíjak. A fennmaradó rész a tranzakciók darabszámával vagy értékével arányos bevétel volt. Ez az árazási struktúra hátráltatja az elektronikus pénzforgalom fejlődését, ugyanis,

ha az ügyfelek azzal szembesülnek, hogy a szolgáltatások gyakoribb használatával emelkednek a költségeik, az akadályozhatja, hogy többször fizessenek ezekkel a megoldásokkal,

írták.

Nagy különbségek

A jegybanki elemzés szerint az éves költségek emelkedésében több ezer forintos eltérés van a számlacsomagok között, a legnagyobb ügyfélszámú számlacsomagokban 2024-ben 5-18 százalék között emelkedtek a költségek. A korábbi évek egységes inflációkövető díjemelési gyakorlatával szemben 2024 elején a közepes és nagybankok a legnagyobb ügyfélszámú számlacsomagjaiknál eltérő mértékű, több esetben az előző évi inflációnál alacsonyabb díjemelést alkalmaztak. További díjemelésként hathat azonban egyes esetekben korábbi kedvezményes szolgáltatások, például olcsóbb bankkártyák, vagy kedvezményes számlacsomagok kivezetése is.

Egy rendszeresen tranzaktáló ügyfél költségei 2024-ben évi 600-4400 forint között emelkedtek. A díjemelések következtében továbbra is nagy, szolgáltatásonként akár hatszoros különbség van az ügyfelek által fizetett díjakban a különböző számlacsomagokban, a medián költséghez viszonyítva.

Fontos továbbá a szerzők szerint, hogy minden gyakran használt szolgáltatásnál a költségek sávja magasabb szintre került a díjemelések hatására. A számlavezetési díjak emelése évente akár közel háromezer forinttal is növelheti a költségeket, a tranzakciós díjak emelése pedig már havi egy tranzakciónál is évi több száz forintos költségnövekedést eredményez.

Az inflációkövető áremelések és a tranzakciók értékével arányos díjak magas aránya miatt minden évben jelentősen, akár az inflációt meghaladó mértékben nőnek az ügyfelek költségei, ami így hátráltatja az elektronikus fizetések terjedését. Az év eleji áremelkedés és a tranzakciós forgalom bővülése különbözőképpen érintheti az említett szolgáltatásokat. A banki díjak emelése során jellemzően a fix és a darabszámmal arányos díjak lesznek magasabbak, így ezen keresztül nőnek a banki bevételek. A tranzakciós forgalom növekedése és az infláció következtében pedig a darabszámmal és értékkel arányos díjakból származó bevétel automatikusan, külön áremelés nélkül is emelkedik - emlékeztetnek.

Lehetne olcsóbb, vagy ingyenes

Ugyanakkor

az MNB célja, hogy a lakossági átutalások legalább 80 százaléka ingyenes legyen, tehát közvetlenül a tranzakciókhoz ne kapcsolódjanak tranzakciós díjak.

Az ingyenes átutalások arányának növelését támogatja, hogy minden banknak kötelező elérhetővé tennie idén áprilistól a fizetési kérelem alapú, szeptembertől pedig a QR-kódos átutalási szolgáltatást. Ezek a szolgáltatások jogszabály alapján kötelezően ingyenesek a lakosság számára.

A jegybank céljai szerint továbbá csökkennie kell a lakossági ügyfelek pénzforgalmi költségei közötti

különbségeknek és az átlagos költségszintnek is. Ennek elérése érdekében a bankoknak

változtatniuk kell az eddigi árazási gyakorlatukon, és mérsékelni kell az áremelések mértékét, valamint nagy hangsúlyt kell fektetni az ügyfelek informáltságának javítására a pénzforgalmi árazás

terén - hangsúlyozzák a szerzők.

Rámutatnak még, hogy javítani kell az ügyféltájékoztatást és az átláthatóságot a pénzforgalmi szolgáltatások terén, mivel számos ügyfél jelentősen tudná csökkenteni a költségeit, ha a fizetési szokásaihoz jobban illeszkedő számlacsomagot választaná vagy a számára szükséges szolgáltatásokat használná.

Mindemellett az MNB szerint a

hazai bankok pénzforgalmi árazási struktúrája és ügyféltájékoztatási gyakorlata rontja a versenyképességüket, ezért a külföldi fintech szereplők jelentős ügyfélbázisra tettek szert az elmúlt években,

és ez tovább növekedhet a jövőben. Mint írták, a hazai bankoknak a versenyképességük fenntartása érdekében alkalmazkodniuk kell az új piaci körülményekhez és átlátható, az elektronikus szolgáltatások használatát ösztönző árazás kialakítására kell törekedniük, különben további ügyfelek fogják inkább a külföldi szereplőknél bonyolítani a pénzforgalmukat.