A rövidebb kamatperiódusú lakáshitelek törlesztőrészlete gyakran megváltozhat, akár kedvezőtlen irányba is, így ezen ügyfeleknek kellő jövedelem-tartalékkal kell rendelkezniük annak érdekében, hogy a hitelek visszafizetése problémamentesen megvalósuljon - írta közleményében a Magyar Nemzeti Bank (MNB).

Rövidebb időtáv, kisebb arány

A jegybank a háztartások kamatkockázati kitettségének csökkentése miatt fontosnak tartja, hogy arányaiban kevesebb változó kamatozású hitel legyen, és teret nyerjenek a hosszabb kamatperiódusú, fix kamatozású hitelek. E célt szem előtt tartva az MNB Pénzügyi Stabilitási Tanácsa módosítja a jövedelemarányos törlesztőrészlet mutatót (JTM).

Október 1-jétől az új,

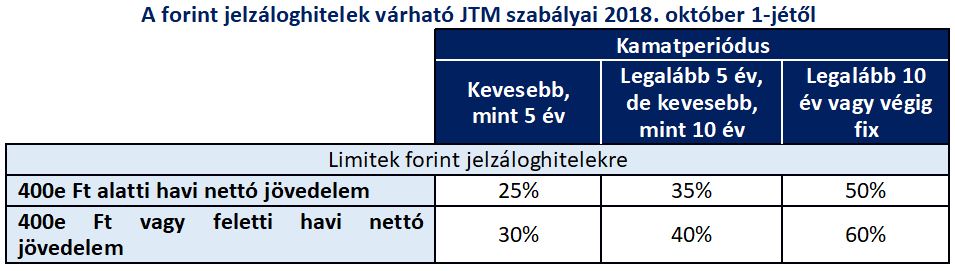

- 5 évnél rövidebb kamatperiódusú forint jelzáloghitelek felvétele esetén az adós havi törlesztőrészleteinek összege nem haladhatja meg a rendszeres havi nettó jövedelem 25, illetve magasabb jövedelem esetén 30 százalékát.

- Öt évnél hosszabb, de 10 évnél rövidebb kamatperiódusú új forint jelzáloghitelek esetében az arány a rendszeres havi nettó jövedelem 35, illetve 40 százaléka lehet.

- A legalább 10 évre vagy a futamidő végéig fixált kamatozású forint jelzáloghiteleknél – a kisebb kamatkockázat miatt – nem módosul a jelenlegi 50, illetve 60 százalékos JTM-limit.

A nem forintban felvett hitelek esetében szintén alacsonyabb limiteket kell majd alkalmazni a rövidebb kamatperiódusú jelzáloghiteleknél. A módosult előírások biztosítják, hogy a kamatkockázatnak kitett ügyfelek is megfelelő jövedelmi tartalékkal rendelkezzenek, felkészülve ezzel a törlesztőrészletek kedvezőtlen megváltozására.

A legalább 5 éves kamatperiódusú jelzáloghitelek törlesztőrészleteire jelenleg alkalmazott kedvezményes, 85 százalékos beszámítási súly a fenti változtatásokkal egyidejűleg megszűnik, hiszen a módosított adósságfék szabályok már kedvezőbben kezelik a hosszabb kamatperiódusú hiteleket. A módosított előírásokat csak a legalább 5 éves futamidejű, új jelzáloghiteleknél kell alkalmazni.

Megemelték a jövedelemkorlátot is

A korábbi és a módosított JTM-szabályok esetében is a magasabb jövedelem arányaiban magasabb törlesztőrészlet vállalását teszi lehetővé. Az elmúlt években látható nominális és reálbér-emelkedésre tekintettel

a magasabb arányú törlesztőrészletek vállalását a rendelet 2019. július 1-jétől 500 ezer forint havi jövedelem esetén teszi lehetővé a jelenlegi 400 ezer helyett.

Az új JTM szabályozás bevezetéséről az MNB egyeztetett a piaci szereplőkkel, az erről szóló jegybanki rendelet tervezetét az Európai Központi Bank jelenleg véleményezi – közölte az MNB. A módosítások ennek lezárását, a rendelet véglegesítését és kihirdetését követően léphetnek hatályba.

Az adósságfék-szabályok módosítása következtében a jövőbeli lakossági hitelezés még jobb minőségben, azaz egészségesebb szerkezetben, fenntartható módon valósulhat meg. A változások miatt nem várható érdemi negatív hitelvolumen hatás, hiszen az adósok jelenleg jövedelmi oldalról jellemzően nem kifeszítettek.

Az MNB közölte: a családok életében a lakásvásárláshoz, fejlesztéshez kötődő lakáshitel-felvétel az egyik legnagyobb döntés. A megfelelő adósságfékszabályok megakadályozzák az ügyfelek túleladósodottságát, miközben a hitelkamat-változás miatti kockázatok is csökkennek, a hitelek törlesztőrészlete kiszámíthatóbbá válik, ezáltal a családok költségvetésének tervezhetősége nagymértékben javul, ami mind szociális, mind pénzügyi stabilitási szempontból kiemelten fontos.

A jegybank jelenleg is több eszközzel, így a Minősített Fogyasztóbarát Lakáshitel (MFL) minősítési rendszerrel, a jelzáloghitel-finanszírozás-megfelelési mutatóval, a hosszú futamidejű kamatcsereügyletekkel és a jelzáloglevél-vásárlási programmal ösztönzi a hosszabb kamatperiódus mellett nyújtott jelzáloghitelek elterjedését.