1883. május 24-én Manhattan és Brooklyn között olyan tömeg tolongott, mintha a világvége jött volna el. Pedig csak egy híd nyílt meg. Igaz, nem akármilyen, hanem a Brooklyn Bridge, amely akkoriban a mérnöki csúcsteljesítmény szimbóluma lett.

Ám hogy ez a monumentális szerkezet állva maradjon, bizony sokaknak a lábai rogytak meg. A híd alapjait hatalmas, víz alá süllyesztett fa dobozokban, úgynevezett caissonokban rakták le. Ezekben a munkások nap mint nap mélyre merültek, majd a nyomáskülönbség miatt gyakran szörnyű kínok között jöttek vissza a felszínre. Fejfájás, ízületi fájdalom, látászavar volt a dekompressziós betegség következménye. Legalább hárman haltak meg így, és összesen húsznál is több áldozatot követelt az építkezés.

A kérdés, amit akkoriban kevesen mertek feltenni, máig ott lebeg a levegőben. Vajon feláldozni húsz ember életét azért, hogy millióknak könnyebb legyen átkelni a folyón?

Kevésbé szélsőséges, ám hasonlóan nehéz dilemmával néz szembe ma az Európai Központi Bank. Csak épp a caisson helyett a kamatláb az, ami a dilemmát okozza.

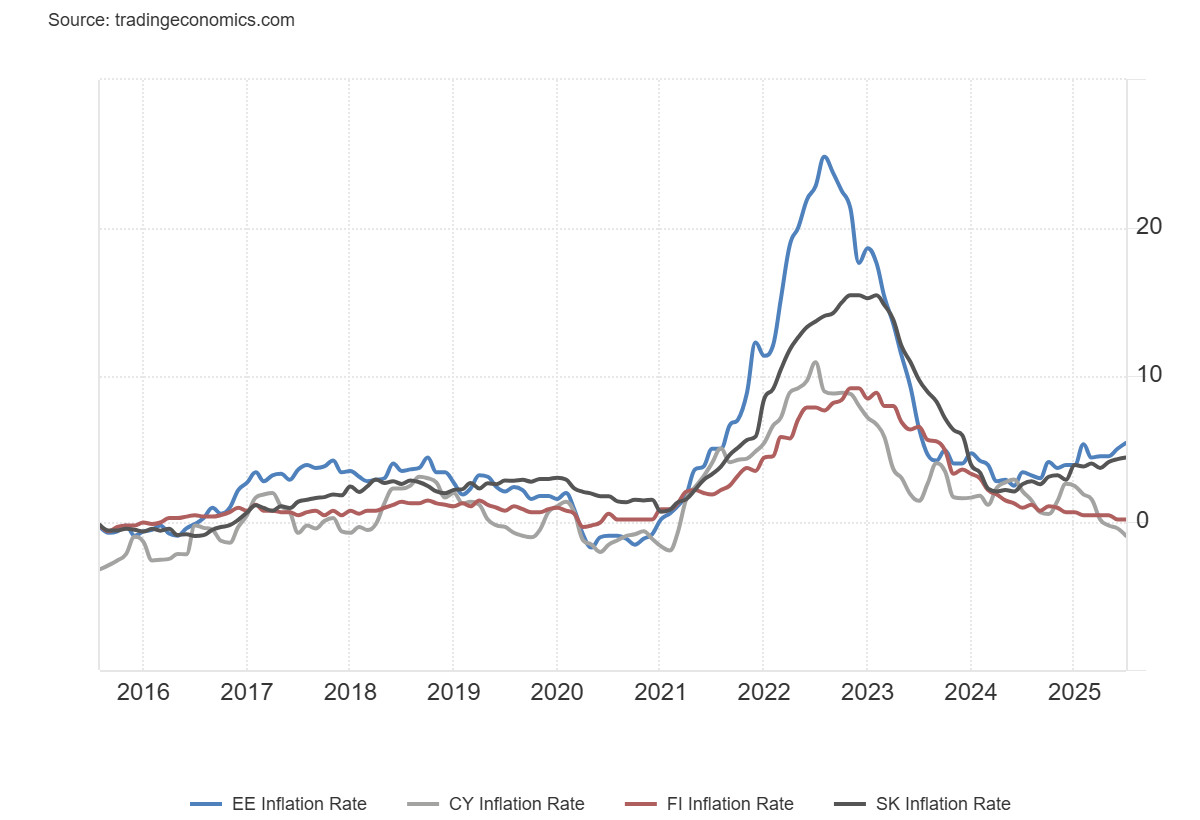

Az ábra az észt, szlovák, ciprusi és finn inflációs ráták alakulását mutatja. Ezek az indikátorok évekig szinte tökéletesen mozogtak együtt. Az utóbbi egy évben azonban komoly divergencia látható.

Az infláció alakulása Észtországban, Cipruson, Finnországban és Szlovákiában.

Észtország és Szlovákia inflációja folyamatosan emelkedik, és már olyan magasságokban jár, mely egyértelműen meghaladja a jegybanki célt. Eközben Ciprus már deflációval küzd, és Finnország gyakorlatilag nullán álló drágulási üteme is csak elsőre tűnik jó hírnek.

A probléma az, hogy a monetáris politika olyan, mint egy híd, amelyet mindenkinek egyszerre kellene használnia. De míg az észt és a szlovák oldalon a híd forgalma túl nagy, és fékezni kellene, addig Cipruson és Finnországban inkább gyorsítani szeretnének. Az EKB viszont nem építhet két hidat, ugyanazzal a kamatlábbal kellene a két problémát kezelnie.

Ha a frankfurti bankárok csökkentenék a kamatot, Ciprus és Finnország fellélegezne. A növekedés beindulna, a gazdaság pezsegne, és felfelé indulhatnának az árak is. Csakhogy közben Észtországban és Szlovákiában az infláció még jobban elszabadulna. Ha viszont az EKB emeli a kamatszintet, akkor bár enyhülne az észt és szlovák inflációs láz, ám közben a ciprusi tengerparton és a finn tavaknál recessziós hullámokat vetne a gazdaság.

Ez a dilemmája minden valutaközösségnek. Hogyan lehet egyszerre kezelni a különböző országok ellentétes szükségleteit? A Brooklyn Bridge története megtanítja nekünk, hogy a mérnöki sikerek ára néha jelentős emberi szenvedés. Az EKB jelenlegi helyzete pedig arra figyelmeztet, hogy a makroökonómiai elegancia ára egyes esetekben társadalmi feszültség lehet.

A legnagyobb kérdés, amit most sem merünk nyíltan feltenni, úgy hangzik, hogy vajon megéri-e néhány ország recessziója mások inflációjának megfékezéséért? Hogy a kérdésre mi a válasz, azt szeptember 11-én fogjuk megtudni.

A cikk szerzője Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője, a BCE egyetemi docense