Móricz Dániel kezdésként az euró kiszámíthatóságát emelte ki, de annak árán, hogy a monetáris és gazdaságpolitika rugalmasságából fel kell adni. Ennek vannak előnyei, bár a válságok rávilágítanak annak hátrányaira is, ha más gazdasági ciklusban járó országok kénytelenek egy devizát használni - derül ki az Alapblog összefoglalójából.

Szlovákia még azelőtt csatlakozott az eurózónához, hogy az euró problémái felszínre kerültek volna, ennek ellenére amiatt, hogy a működőtőke-befektetések számára vonzóbbá vált az ország, nem fizettek nagy árat a csatlakozásért – vélte Nyeste Orsolya. A többi ország kimaradásának előnye pedig akkor vált kézzelfoghatóvá, amikor a válság után a monetáris politika is beállt a gazdaság stimulálásba.

Az euró bevezetése azonban Móricz Dániel szerint Szlovákiát nem választotta le befektetési szempontból az egységesen olcsó feldolgozóipari kapacitással és hasonló gazdasági ciklusokkal rendelkező régióról, így jelenleg inkább csak a kiszámítható devizaárfolyamból fakadó előnyeit élvezi az ország az eurónak.

Nyeste Orsolya azt hangsúlyozta, hogy egy beruházás esetén a földrajzi elhelyezkedés, az infrastruktúra, a gazdaság szerkezete azért többet nyomhat a latban, mint a deviza, márpedig ezek nagyon hasonlók a V4-ekben.

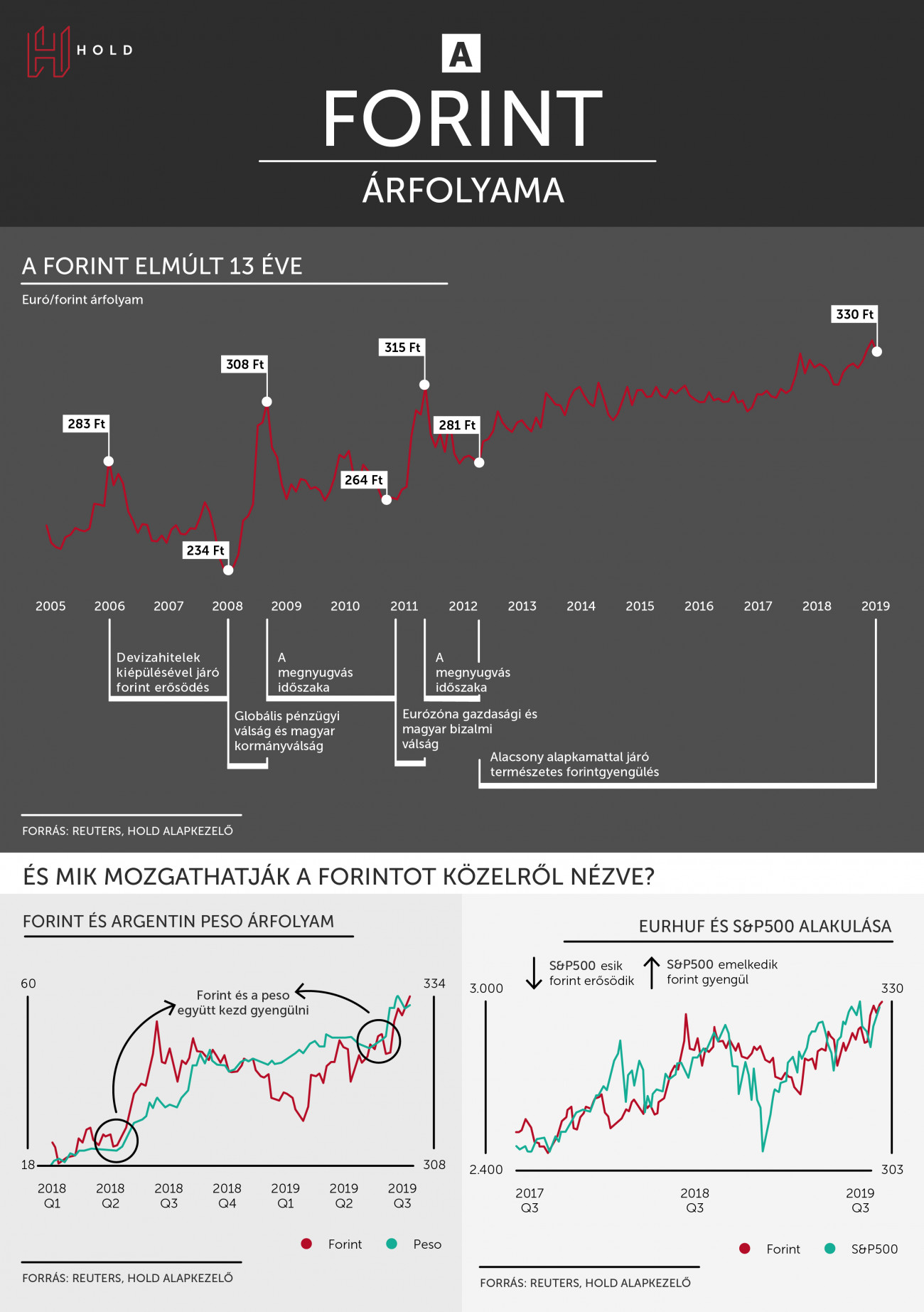

Móricz Dániel szerint abban térnek el az országok, hogy a törvényszerűen bekövetkező reálfelértékelődést hogyan menedzselik. Csehország egy stabil, inkább erősödő devizaárfolyam melletti mérsékelt béremelkedéssel és inflációval oldja meg, a másik véglet pedig Románia és Magyarország, ahol a prociklikus gazdaságpolitika is rásegít a belföldi bérek és árak gyorsabb emelkedésére, aminek egy eredménye a gyengülő deviza.

Nyeste Orsolya szerint a leértékelődő forint mint egy versenyképességi tartalék szerepel a gazdaságpolitikai döntéshozók eszköztárában, amit a devizahitelek kivezetése tett lehetővé. Egy saját deviza akkor lehet előny, ha egy országban nem alakulnak ki nagyobb, külfölddel szembeni egyensúlytalanságok. Hiszen ilyen esetben a gazdaságpolitika rugalmasabban tud reagálni esetleges sokkokra. Exportáló-importáló vállalatoknak kifejezetten nyűg a saját devizából fakadó kihívások megoldása.

Móricz Dániel annyiban egyetért Matolcsy Györggyel, hogy az eurózónában még valóban nem alakultak ki az optimális valutaövezethez szükséges kiegyenlítő mechanizmusok. Ugyanakkor éppen a válság hatására ebből a szempontból történtek előrelépések, bár még van teendő bőven. Nyeste Orsolya szerint is gond az, hogy egy valutaövezetben csak a monetáris politika közös, míg az adó- vagy a fiskális politika nem. Viszont ennek megoldása erősen politikai kérdés, márpedig a költségvetési politikáról való lemondás nagyobb ellenállásba ütközik, mint amit a monetáris politika esetén láttunk.

Nyeste Orsolya szerint a lakosság inkább szubjektív elemek alapján dönt arról, hogy szeretne-e közös devizát, mint gazdasági megfontolásokból, de más lesz egy devizahiteles és más egy külföldön dolgozó hozzáállása is a gyengülő forinthoz.

Móricz Dániel szerint a lakosságot akkor érinti nagyon erősen a saját deviza kérdése, ha vagy külső devizában adósodik el, vagy ha nagyon nem bízik a saját gazdaságpolitikusaiban és előlük külső devizába menekíti a megtakarításait, aminek jelentős költségei vannak. Magyarországon (vagy a régióban) jelenleg nincs ilyen probléma, itt most inkább a változó kamatozású hitelek miatt lehet aggódni, de ezt a kockázatot az MNB próbálja kezelni.

Nyeste Orsolya kiemelte, sokat segít az MNB-nek a kamatok alacsonyan tartásában az, hogy a világból eltűnt az infláció, inkább a defláció miatt aggódnak, így az importált inflációtól nálunk sem kell tartani.

A forint piaca nagyon likvid, árfolyamát rengeteg tényező befolyásolja, amelyek hatását szinte lehetetlen elkülöníteni, bár hosszabb távon az adhat irányt, hogy e szereplők mit gondolnak a magyar gazdaságról. Móricz Dániel szerint a forint esetén az egy fontos tényező, hogy ilyen alacsony reálkamat vélhetően sehol sincs a világon, de nem is annyira ennek ténye, mint a változásával kapcsolatos várakozások azok, amelyek egy deviza árfolyamát jelentősebben megmozgathatják.

A piaci árfolyam általában jól jelzi egy deviza, így a forint fundamentálisan indokolható árfolyamát. Ugyanakkor vannak olyan önerősítő folyamatok, amelyek akár hosszabb távra is elszakíthatják onnan, de idővel azért a fundamentumok fognak győzni. A forint esetén most nincs szó arról, hogy a fundamentumoktól nagyon elszakad volna az árfolyam, a mostani lassú leértékelődés jól illik a hosszú távú trendbe, és ha esetleg egy kicsit alulértékeltnek gondoljuk, azt a régió leglazább monetáris politikájával magyarázhatjuk. Nyeste Orsolya szerint ha marad a laza monetáris politika, akkor az évi 1,5-2 százalékos nominális leértékelődési ütem fennmaradhat. Ezt az infláció megjelenése mérsékelheti.

Móricz Dániel szerint azért valamelyest szigorított az MNB, hiszen a magas kamatozású MÁP Plusz megjelenése éppen a legkamatérzékenyebb gazdasági szereplők számára kínál vonzó lehetőséget, akik így kevésbé váltják át megtakarításaikat euróra. Ugyanakkor egy intézményi befektető számára nincs különbség a forintban és az euróban elérhető kamatok közt, így hajlamosabb nagyobb arányban tartani eurót.

Nyeste Orsolya nem lát olyan forint leértékelődést valószínűnek, amely a MÁP Plusz hozamait eltüntetné, így a lakosság számára jelenleg forintban tartani a befektetéseit a legjövedelmezőbb.

A teljes beszélgetés:

A magazin eddigi témáiról itt olvashat. A korábbi adásokat meg is hallgathatja, vagy akár meg is nézheti.