Abban mindkét vendég egyetértett, hogy az elmúlt években látott nagy jegybanki likviditásbővítő intézkedések, mint az alacsony kamat és a mennyiségi lazítás (QE), nagyot változtattak a világon. Szabó László szerint annyi új tapasztalathoz jutottunk, hogy lassan át kell írni a tankönyveket. Talán a két legfontosabb tanulság az, hogy a több ezer milliárd dolláros többletlikviditás sem tudott inflációt gerjeszteni, másrészt a reálgazdaságra sokkal kisebb hatást tudtak a jegybankok kifejteni, mint azt előtte sokan várták. Ugyanakkor a pénzbőség eszközárakra gyakorolt felhajtó hatása előre látható volt. Összességében szerinte olyan gyógykezelést láttunk, ami a betegségen kismértékben segített ugyan, a mellékhatásai azonban szinte beláthatatlanok - derül ki az Alapblog összefoglalójából.

Virág Barnabás szerint közel vagyunk az igazság pillanatához, amikor majd kiderül, hogyan kell megítélni a nagy jegybankoktól látott politikát. Rövid távon a pénzügyi válság legakutabb problémáit megoldották az extra likviditással, de érdekes paradox helyzetbe jutottunk. A válság utáni években elerjedt a piaci szereplők közt az a szemlélet, hogy a rossz hír az jó hír, hiszen egy rossz gazdasági adat újabb stimulusra serkenti a nagy jegybankokat, ami árfolyamfelhajtó hatású. Most pedig, hogy már az egész világon egyre stabilabb növekedést látunk, a tőkepiacokra megérkezett a turbulencia, hiszen ezzel a stimulus immár szükségtelenné válik. Jön tehát az az időszak, amikor a nagy jegybankoknak ki kellene lavírozniuk magukat a QE-k által létrehozott nehéz helyzetből.

A tankönyveket szerinte is újra kell írni. A legnagyobb változtatás az lesz, hogy a monetáris politikának mégis lehetnek hosszú távú növekedési hatásai. Különösen igaz Magyarország esetén, mivel itt nem általános mérlegexpanzióval avatkozott be a jegybank, hanem célzott eszközökkel. Így szerinte az MNB évi 1-1,5 százalékponttal segítette a magyar növekedést, miközben a mérlege még csökkent is.

Szabó László úgy véli, hogy mindenhol láthatunk ugyan lufikat a világban, de ezek nem feltétlenül az őrült, megalapozatlan kategóriába tartoznak. A negatív kamat ugyanis nagyon erőteljesen hat az eszközárakra. Egy lakás, amely tízszázalékos kamatkörnyezetben 100 ezer eurót ért, nullaszázalékos betéti kamat mellett 500 ezerért sem feltétlenül „drága”. Ezért fog elképesztő változásokat hozni az, ha valóban emelkedésnek indulnak a 30-40 éve csökkenő kamatok. Különösen ijesztő ez a potenciális változás, ha a csökkenő kamatkörnyezetben meghízott adósságállományokra gondolunk. Éppen az óriási felhalmozódott adósságok miatt gondolják sokan azt, hogy nem emelkedhetnek majd a kamatok. (Ezt nem engedhetik meg, mert mi lesz az adósokkal?) De azt ne felejtsük el, hogy az időnként megbokrosodó piac ezt nem szokta figyelembe venni, és oda szeret „lecsapni”, ahol a legtöbb kárt tudja okozni. Ezt egy devizahitel-válságba majdnem belerokkant országban már sokan megtanultuk.

Virág Barnabás szerint egyrészt túl könnyen használjuk a buborék kifejezést, miközben inkább csak utólag könnyű azonosítani és megmagyarázni. Másrészt viszont látszik, hogy míg a fejlett országok gazdaságai csak 15-30 százalékot nőttek a válság óta, addig a nagy tőzsdék árfolyamai akár 100 százalékot is, így valóban nagy hatása lehet majd a normalizálódó monetáris politikáknak.

Alapvetően három komoly strukturális tényező látszik a világban, amelyek hatásait még nem tudjuk felmérni. Az egyik a jelentős demográfiai változások, amelyekkel ma már minden ország szembesül, a másik a technológiai változás és a harmadik a magas adósságok. Benchmarkként talán Japánt érdemes leginkább szem előtt tartani, ahol mindhárom tényező már régóta fejti ki hatását. Itt az látszik, hogy az alacsony kamat és a tartósan hatalmas jegybanki mérleg már normálissá vált.

A demográfiai változásokról régóta beszélünk, de Szabó László szerint csak most kezdi a világ komolyan venni. Szemléletes példa a Magyarországon most nyugdíjba vonuló és a most születő korosztály népességének óriási különbsége. Míg 1953-ban 206 000 gyerek született, addig tavaly ennek kevesebb mint fele, 93 000 csecsemő. A munkaerőpiacon is hasonló nagyságrendű változásokat látunk: egyre kevesebb belépőnek kellene a sok kilépőt helyettesítenie (és eltartania), ráadásul a fiatalok és a szakmunkások külföldi munkavállalása tovább rontja a helyzetet. Hiába huhogtak a demográfusok, két-három éve kevesen gondolták, hogy a munkaerőpiacon ilyen rövid idő alatt ilyen drasztikus változások állnak majd be. Egy orvos barátját idézve: „Egy perccel a baj előtt még nem volt baj.”

Szerinte elképzelhető, hogy az inflációval is hasonló a helyzet. Amikor 2016 májusában egy rendezvényen a Hold Alapkezelő megkérdezte a jellemzően vállalatvezető vagy tulajdonos ügyfeleit, hogy szerintük a következő három évben mennyivel kell a béreket emelniük, akkor a jellemző válasz a 3-5% volt. Fél évvel később berobbant a munkaerőpiac...

Úgyhogy kicsit átalakítva az idézetet: Az infláció előtt 3 hónappal még nem volt infláció.

Virág Barnabás szerint azonban az alacsony infláció és a demográfia kérdésében érdemes visszatérni Japánhoz, ahol látszik, hogy az elöregedő társadalom kiegészítve a robotizációval erősen az alacsony infláció irányába hat. A nyugdíjas kevesebbet fogyaszt, így a kereslet szűkül, viszont a kínálat nem, mert a termeléshez egyre kevésbé lesz szükség az emberi munkaerőre – azaz az aggregált kereslet és kínálat egyensúlya nem borul fel, így marad a mérsékelt inflációs nyomás.

Abban viszont egyetért, hogy a várakozásoknak nagy szerepük van, amit jól ábrázol az, hogy miközben az EKB semmivel sincs közelebb az inflációs céljának eléréséhez, mégis hetente jelennek meg újabb teóriák arról, hogy mikor és hogyan változtat a kötvényvásárlási programján.

Szabó László szerint azonban a jegybankok politikáját régóta nem az infláció határozza meg, hanem a gazdaságbefolyásoló szándékuk. A maginfláció például az USA-ban egy nagyon szűk sávban mozog: most pont akkora, mint volt 1999-ben. Mekkora volt akkor az alapkamat? Nem kevesebb, mint 6,5%, a mai szint több mint négyszerese. Tehát a jegybankok sokkal volatilisebbek az inflációnál.

A strukturális inflációról is más véleményen van. Szerinte hibás az a közgazdasági axióma, hogy az elöregedő társadalomnak inflációcsökkentő hatása van. A nyugdíjasok magánköltése jóval alacsonyabb ugyan, mint a 30-50 éves korosztálynak, ha azonban kiegészítjük a társadalom (azaz az állam) nyugdíjasokra fordított kiadásaival (leginkább az egészségügy területén), akkor lényegesen változik a helyzet. (Az USA-ban az állami költések közel 20 százaléka az egészségügyre megy.)

A robotizáció jól hangzik, de ez sem XXI. századi találmány. Az első szövőszék is a robotizáció egy lépcsője volt, pedig annak már pár száz éve. Az automatizáció 300 éve folyamatosan velünk van, ennek ellenére az infláció időről időre feltűnik. Miért változna ez a jövőben?

Virág Barnabás szerint arra nehéz lenne válaszolni, hogy mikor jön a következő lehűlés, inkább az a kérdés, hogy mennyire vagyunk felkészülve rá. 2008-2009 megmutatta, hogy a magyar gazdaságnak nincs immunrendszere a válság ellen, az óriási külső finanszírozási igény és a magas devizahitel-részarány egyaránt nagyon sérülékennyé tette. Mára ez azonban nagyon sokat javult. Kevesen beszélnek arról, hogy a nettó külső adósság 2020-ra akár el is fogyhat. Ez jó felkészülés a turbulenciákra.

Szabó László szerint mivel már a Biblia is leírta, hogy a hét bő esztendőt hét szűk esztendő követi, és a gazdaságtörténet következő 2000 éve sem tudósít másról, biztosak lehetünk abban, hogy a gazdaság ciklikussága az emberiségben genetikailag kódolt. Ma sem tehetünk mást, mint követjük József fáraónak adott tanácsát: jó időkben fel kell készülni a rosszra. Szerinte Magyarország monetárisan nagyjából elvégezte a feladatokat, a költségvetési és a strukturális területeken többet kellett volna tenni.

Európai szinten az a legnagyobb probléma, hogy az EKB egyáltalán nincs felkészülve a következő válságra. Ha a következő években jön egy jelentősebb gazdasági lassulás, nem lesz honnan kamatokat vágni. Olyan felelőtlenség ez, mintha úgy vágnánk neki a sivatagnak, hogy előtte nem töltöttük fel a kulacsot. Hiába javul Magyarország válság elleni immunrendszere, a világ egyik legnyitottabb gazdaságával ki van szolgáltatva az európai gazdaságoknak. Ha ott rosszul menedzselik a monetáris politikát, annak itthon is megisszuk a levét.

A teljes beszélgetés itt megtekinthető:

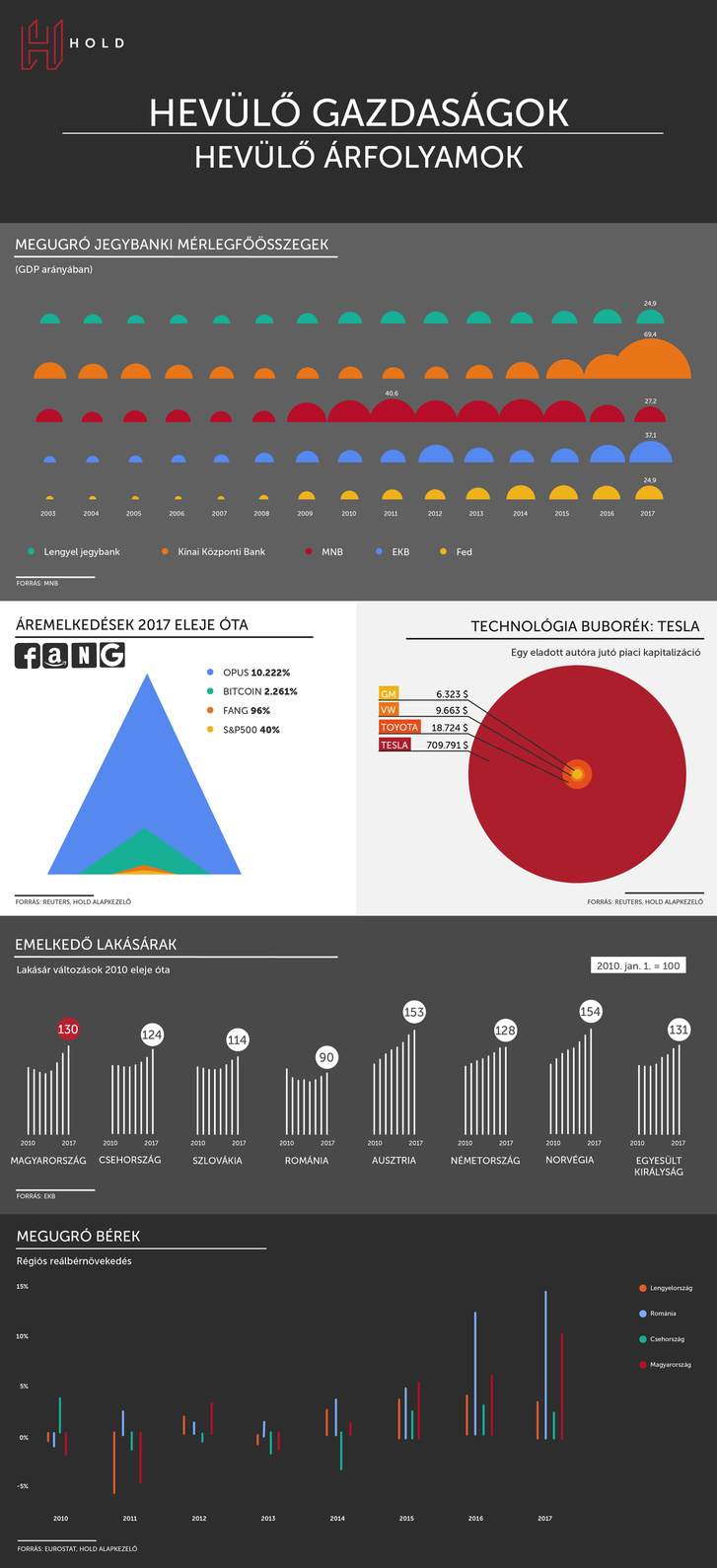

A Hold Alapkezelő a témában érdekes infografikákat is készített:

A sorozat első részében a magyar állam szerepéről folyt a vita, és az volt az egyik fő kérdés, hogy fojtogat vagy ösztönöz az állam.

A második adásban a hatékonyságról volt szó és a magyar gazdaság védettségéről.

A sorozat harmadik részében a munkaerőpiacról és a versenyképességről volt szó.

A sorozat negyedik részében arról volt szó, hogy fordulat történt az államadósságban, és hogy figyelmeztető jel a látványos adósságcsökkenés hiánya.

Az ötödik részben az MNB szerepéről folyt a vita.

A hatodik részben arról volt szó, hogy kell-e nekünk euró.

Itt feliratkozhat YouTube-csatornánkra, hogy ne maradjon le a legfrissebb videókról: