A babaváró hitelek folyamatosan növekvő népszerűsége és kihelyezései miatt fontos áttekinteni a program fogyasztókra és hitelpiacra gyakorolt hatását. Az MNB friss online felmérését felhasználva, melyet egyedülálló módon több mint 7500 babaváró adós töltött ki, áttekintettük, hogy a konstrukció mennyiben generált új keresletet és mennyiben jelentett segítséget a háztartások számára a már meglévő hitelcéljaik megvalósításában. Emellett azt is megvizsgáltuk, hogy az adósok mennyiben helyettesítették vele más hiteltermékek tervezett felvételét.

A program indulása óta eltelt egy évben 84 ezer babaváró szerződéskötés történt összesen több mint 800 milliárd forint értékben. A babaváró kölcsönök a bevezetést követően azonnal a háztartási hitelpiac egyik legmeghatározóbb termékévé váltak. Egy ilyen volumenű és igénybevételű program természetes velejárója, hogy befolyásolja a (potenciális) fogyasztók viselkedését, jelen esetben a lakosság hitelfelvételi és ezen keresztül fogyasztási, beruházási és megtakarítási döntéseit, illetve azok időzítését.

A Magyar Nemzeti Bank a babaváró adósok helyzetének részletesebb feltérképezése érdekében 2020. június elején online kérdőíves felmérést végzett a kereskedelmi bankok közreműködésével. A 10 legnagyobb folyósító intézmény babaváró adósainak 11 százaléka, összesen 7655 fő válaszolt a megkeresésre. Az adósok jellemzőiről és hitelcéljairól korábban itt írtunk.

A fogyasztókra és más hiteltermékekre gyakorolt hatások

A fedezetlen hitelekhez képest magas elérhető hitelösszeg (a felvevők 88 százaléka a maximálisan igényelhető 10 millió forintra szerződik), valamint a feltételes kamatmentesség és a tartozáselengedés számos élethelyzetben tette vonzóvá ezt a hitelfelvételi lehetőséget a lakosság körében. A felmérés alapján a hitelfelvevők 15 százaléka esetében korábban nem állt fenn a hitelcél, így feltételezhetően a program kedvező feltételei generálták az új hiteligényeket. Az adósok 35 százaléka nyilatkozta ugyanakkor azt, hogy a konstrukció érdemi segítséget jelentett a már létező hitelcéljai megvalósításában, amelyek a babaváró kölcsön nélkül nem valósultak volna meg. Az adósok 13 százaléka a saját forrásból történő megvalósítás helyett döntött inkább a kedvező babaváró hitel felvétele mellett, míg az esetek 37 százalékában másik hiteltermék (leggyakrabban lakáshitel vagy személyi kölcsön) felvételét váltotta ki a babaváró kölcsön, amely tehát ilyen módon a lakossági hiteltermékek piacát is átrendezte.

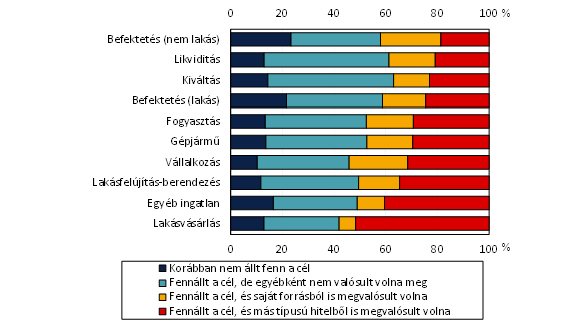

A babaváró kölcsön hatásai a háztartások hitelcélja és jövedelem szerint

A program által generált, korábban nem létező, új igények gyakran csapódtak le befektetési, illetve egyéb ingatlanvásárlási (például telek, garázs vásárlása) célokban. A konstrukció ugyanakkor nagy arányú tényleges segítséget jelentett a hitelkiváltásban és az átmeneti pénzügyi nehézségeket kezelő, likviditási célú hitelkereslet megvalósításában, de a fogyasztási célok és a lakásfelújítási célok esetében is majdnem 40 százalék volt a babaváró hitel nélkül céljukat megvalósítani nem tudók aránya. A legnagyobb fokú helyettesítés a lakáscélokban látható, ezekben az esetekben valószínűleg az adósok lakáshitelt vettek volna fel, ha a babaváró hitel nem került volna bevezetésre. Saját forrásból jellemzően a saját vállalkozáshoz kapcsolódó és a nem ingatlan jellegű befektetési hitelcélok valósultak volna meg a program nélkül.

A babaváró hitel egyes célok esetében gyakorolt hatása

Forrás: MNB Babaváró kölcsönök online felmérés

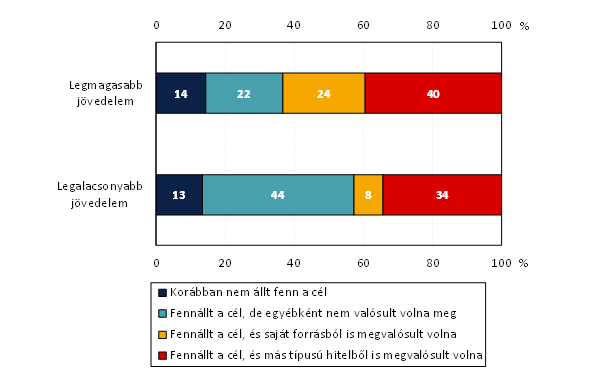

A konstrukció eltérő hatást gyakorolt a legtehetősebb és a legkevésbé tehetős szegmensre. A legalsó jövedelmi kategóriába (az adósok együttes jövedelme nettó 300 ezer forint alatti) tartozó háztartások a sokaság majdnem negyedét teszik ki (23 százalék), míg a legfelső jövedelmi kategóriába (750 ezer forint feletti nettó közös jövedelem) tartozó hiteladós háztartások közé a sokaság tizede tartozik. Míg a legalsó jövedelmi kategóriába tartozók esetében nagyobb arányú a lakásfelújítás, -berendezés, a kiváltás és a likviditás, addig a legtehetősebbek körében jóval jellemzőbb a befektetési cél.

A termék támogató hatása a legkevésbé tehetős szegmensben a legnagyobb, ugyanis 44 százalékuk nyilatkozott úgy, hogy fennálló hitelcélja a babaváró konstrukció segítsége nélkül nem valósulhatott volna meg. Ez a támogató hatás a leggazdagabbak esetében a legkisebb: esetükben 24 százalék válaszolta azt, hogy az egyébként is fennálló hitelcélját saját forrásból is megvalósította volna, míg ez az arány a legszegényebbek esetében csak 8 százalék. A nagycsaládosok 40 százaléka, a fiatal párok 36 százaléka esetében jelentett a program effektív segítséget céljaik megvalósításában.

A babaváró hitel hatása az adós jövedelme szerint

Megjegyzés: A legalacsonyabb jövedelműek azok a párok, akiknek együttes nettó havi jövedelme nem éri el a 300 ezer forintot. A legmagasabb jövedelműek azok a párok, akiknek együttes nettó havi jövedelme meghaladja a 750 ezer forintot. Forrás: MNB Babaváró kölcsönök online felmérés

A fentiek alapján elmondható, hogy a kedvező feltételekkel rendelkező babaváró hitelek jelentős finanszírozási igényt generáltak a lakosság körében. A program ugyanakkor érdemben támogatni tudja a lakossági hitelcélok megvalósulását is: Az adósok több mint harmada nem tudta volna megvalósítani fennálló hitelcélját a babaváró kölcsön felvétele nélkül. Különösen igaz ez az alacsonyabb jövedelmű szegmensben, ahol összességében az adósok közel fele a termék nélkül nem valósította volna meg – egyébként már fennálló – hitelcélját. Emellett a több gyermeket nevelők és a fiatal párok nagy részére is effektív segítséget jelentett a program az előrelépésben, a kitűzött cél megvalósításában.