Idén 2,5 százalékos, míg jövőre 2,3 százalékos bővülés várható globálisan az építőiparban – derül ki az Allianz Trade előrejelzéséből.

A további növekedést ugyanakkor hátráltathatja a monetáris politika szigorítása, amely a gazdasági tevékenységekre és a foglalkoztatásra is negatív hatással lehet. A vállalati fizetésképtelenségi eljárások számában is növekedés várható több ágazatban.

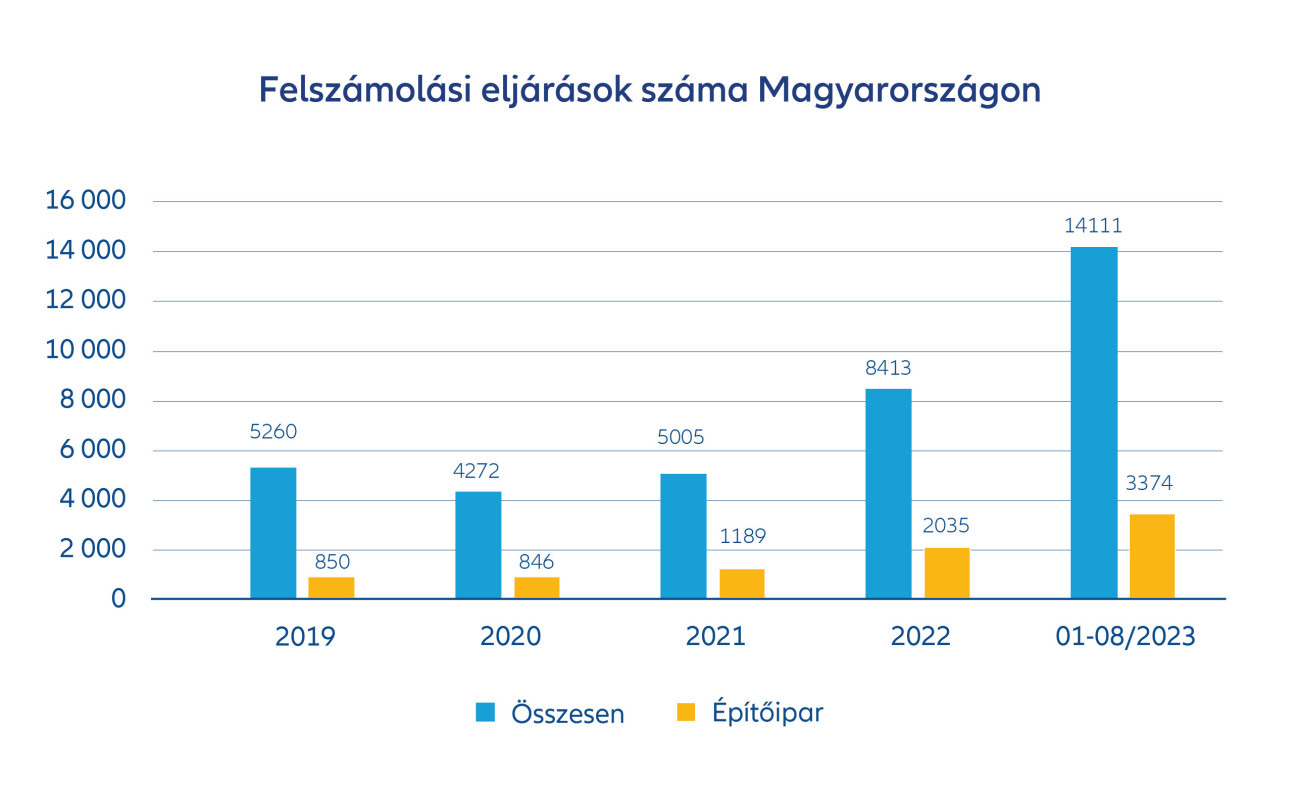

Az előrejelzés szerint az eljárások száma 2023-ban 21 százalékkal, 2024-ben pedig további 4 százalékkal nő majd.

A nemfizetési kockázatot a fiskális és monetáris politikai lépések, a reálkamatlábak alakulása, az alacsonyabb fogyasztás és kereslet, az árrésekre nehezedő tartós nyomás, valamint a finanszírozási kihívások növelik.

Az építőipar mellett a kiskereskedelem és a feldolgozóipar egyes ágazatai (alapanyaggyártás, autóipar, szállítmányozás, vendéglátás) a legsérülékenyebb iparágak világszerte. Az elemzésből kiderült, hogy az építőipar EBIT-árrése – vagyis a kamat és nyereségadó-ráfordítások levonása előtti eredmény árrése – 2022-ben átlagosan és globálisan is 5 százalék körüli volt. Az építőipariban a likviditás kritikus tényező, a vevőktől kapott előlegek és részletkifizetések nagyban meghatározzák a cégek cash flowját. Bár több építőipari cég likviditási problémákkal küzdött a koronavírus-járvány idején, az állami támogatások komolyan segítették a szektor fizetőképességének stabilitását.

Jelenleg a szektorspecifikusan továbbra is magas működőtőke igény mellett más típusú problémákkal szembesülnek a szektor szereplői, amelyek nagyrészt a piaci trendekkel és makro összefüggésekkel csengenek egybe, hiszen a kereslet visszaesése, az állami megrendelések csökkenése, a kamatlábak emelkedése és a körbetartozás mind erősebben éreztetik hatásukat az ágazatban.

Magyar és közép-kelet-európai trendek

Tavaly még gazdasági növekedés volt tapasztalható, ugyanakkor régiónkban 2023-ra megjelent a recesszió. Idén a térség legtöbb országában még átlagosan kétszámjegyű marad az infláció, az erre vonatkozó célokat 2025 előtt nem fogják elérni ezek az államok. A jelentős ikerdeficitek 2023-ban és 2024-ben szigorú monetáris és költségvetési politikát tesznek szükségessé, amit a globális likviditási feltételek szigorodása, a tartós infláció, a gyors bérnövekedés, valamint a régióban a devizák volatilitása is megkövetel. A hitelek központi támogatása visszaszorult és az EU-s források is csökkentek. Az elérhető támogatások egy része célzottan az energiahatékonyság javítására, illetve az alternatív energiaforrások bevonására áll rendelkezésre. Mindezek miatt a cég elemzése szerint az építőipar az egyik legkitettebb és legsérülékenyebb szektor a magyar gazdaságban.

A hazai építőipar helyzete

Idehaza folyamatosan csökken a beruházási kedv és a hiányzó források hatásaként az állami költségvetésből finanszírozott fejlesztési projektek visszaszorulása tovább gyengítette a szektort. Ezek a tényezők az új szerződések számában is megmutatkoztak:

január és augusztus között az építőipari termelés 4,7 százalékkal, míg a szerződésállomány 23,9 százalékkal csökkent.

A tanulmány szerint a hazai felszámolási eljárások mértéke a globális trendekhez igazodik, de nemzetközi összehasonlításban is rekordnagyságot ért el. 2023 első félévében az eljárások jelentős része az építőiparhoz kötődött. A nagy mennyiségű felszámolások mintegy fele az alvó, zéró árbevételű, vagy nem működő cégekhez, valamint további 41,8 százalék a 200 millió forint árbevétel alatti vállalkozásokhoz volt köthető. A felszámolásokban a 700 millió és 3,5 milliárd forint közötti bevételű vállalatok mindössze 2 százaléka volt érintett, míg a 3,5 milliárd forint árbevétel feletti szervezeteknek csak a 0,2 százaléka.

A felszámolási eljárások valamennyi cégméret esetében növekedtek az előző évekhez képest, de az arányok nem változtak, azaz továbbra is a felszámolt vállalatok jelentős része inaktív cégekhez, valamint 200 millió forint alatti árbevételű cégekhez kötődik. A növekmény egyértelműen egybecseng a gazdaság lassulásával, az építőipari teljesítmény csökkenésével, ugyanakkor a poszt-Covid hatást, az adó- és jogszabályi környezet változását, valamint a magas cégpenetrációt is figyelembe kell venni az értelmezéskor – áll az Allianz Trade közleményében.