Szabó László szerint a számos korábbi válságból leszűrhető általános tanulság az, hogy minden esetben, amikor a gazdasági ciklus felfelé tart, a többség azt gondolja, hogy a lefelé irányuló szakaszt meg lehet spórolni. Ezt jellemzően kétféleképpen indokolják. Az egyik, hogy az aktuálisan középpontban lévő probléma „nem olyan nagy”. A másik, hogy a gazdaságpolitika az előző válság óta felvértezte magát az ilyen jellegű problémák megoldására - derül ki az Alapblog összefoglalójából.

A 2008-as válság az amerikai ingatlanpiacról indult, az ottani túlzott áremelkedés és hitelezés következményeként. A probléma ott is világos volt, a szakemberek pedig azt mondogatták, hogy olyan még nem volt, hogy az egész amerikai ingatlanpiacon egyszerre essenek az árak, hiszen mindig csak részpiacokra korlátozódott az esés. Az ingatlanpiac egy szegmensének esését pedig a piaci varázslónak tartott Fed-elnök, Alan Greenspan könnyedén kezelni fogja. A befektetők a szokásos ciklusvégi hamis nyugalomban ringatták magukat. Természetesen ez a jelenség a mostani ciklusban is megismétlődik.

Az Madár István szerint is egyértelmű volt, hogy a szereplők alulbecsülték a veszélyt, elég megnézni, hogy a hitelminősítők mit gondoltak róla. Ennek több oka is volt. Az egyik, hogy sok olyan terület alakult ki, amely egyáltalán nem volt szabályozva. Ilyenek voltak az összecsomagolt és ezáltal átláthatatlanná tett jelzáloghitelek. Nem lehetett tudni, hogy egy pénzintézet – legyen az akár egy izlandi bank – mennyire érintett az amerikai lakosság túlhitelezettségében.

Állami szerepvállalás

Ez jó indikátora annak a jelenségnek, hogy amikor válságmentes fejlődés van a világban, akkor egyre inkább azt gondoljuk, hogy a minél kisebb állami beavatkozás az üdvös. Ennek vannak előnyei, de 2008-ban kiderült, hogy az akkori piaci szabadság túl nagy volt. Az is egyfajta ciklikusság, amikor úgy gondoljuk, hogy az államnak nagy szabályozói szerepet kell szánnunk, hogy megregulázza az emberi kapzsiságot vagy felelőtlenséget.

Ha 2008-ban is úgy gondolkodtunk volna az állam szabályozói szerepének szükségességéről, mint most, akkor vélhetően nem az elmúlt 80 év legnagyobb válságát kaptuk volna a nyakunkba.

Szabó László felhívta a figyelmet, hogy elfelejtettük, hogy a jelzálogpiaci válság kialakulásában az államnak is nagy szerepe volt. Az 1990-es évek végén az amerikai politika nagyon fontosnak tartotta, hogy ne csak a fehérek, hanem a feketék és a spanyol ajkúak számára is elérhető legyen az amerikai álom: a lakáshoz jutás. Ezek a rétegek kapták aztán a subprime hiteleket, de ehhez a jelzáloghitelek szabályozásán enyhíteni kellett. Ennek persze a hitelező intézetek nagyon örültek. 2005-2006-ban egy jelzálogbank vezetője az évértékelőjében nem profitabilitásról, hanem arról beszélt boldogan, hogy mennyit nőtt a lakástulajdonlás aránya a szegényebb rétegeken belül. Ennek persze volt pozitív oldala, de mint látjuk, negatív is.

Madár István az átláthatatlanság mellett a válság másik fő okaként azt említette, hogy a legnagyobb pénzintézetek nem bíztak egymás fizetőképességében. Látványosan megmutatkozott, hogy mennyire fontos a bizalom a pénz világában. Ez párolgott el teljesen, miközben ráadásul – ahogy az a Lehman Brothers esetén megmutatkozott – az utolsó mentsvárra, az államra sem lehetett számítani.

Arra a kérdésre, hogy hol javult látványosan a szabályozói helyzet a válság óta, Madár István sok példát tudna mondani, de talán az amerikai bankszektor a legjobb. Ma már például nem fektethetnek hedge fundokba és befektetési alapokba, igaz, az jól mutatja a szabályozás már említett ciklikusságát, hogy Donald Trump most éppen enyhíti ezeket az előírásokat. Európában ugyanakkor az állami eladósodottság korlátozására születtek drasztikus intézkedések, hiszen itt inkább államadósság-válságként eszkalálódott a helyzet.

Nincs erkölcsi kockázat

De van olyan terület, ahol nagy hiányosságok vannak. Például az, hogy az erkölcsi kockázat továbbra sem tud megjelenni. Bizonyos helyzetekben nem hagyunk pénzintézeteket bedőlni, mert attól tartunk, hogy a bedőléséből származó rendszerkockázat nagyobb, mint annak az előnye, hogy megbüntetjük a felelőtlenül gazdálkodókat. Erre a „too big to fail” problémára azóta sem találtunk választ. Az EU-ban is felemás a kép: a bankunió kapcsán a közös bankfelügyelet megalakult, a bankszanálási alap már döcögve kerül feltöltésre, a betétbiztosítási rendszer kialakítása viszont elakadt.

Szabó László szerint a túl- és az alulszabályozásnak is megvannak a maga veszélyei. Ma van olyan elemzés, amely kettő oldal, a végén két és fél oldal záradékkal. Ez nyilván hülyeség, ráadásul kontraproduktív, hiszen nincs ember, aki végigbogarássza a több ezer alig látható karaktert. A jogalkotó persze megnyugtatja a lelkiismeretét, hogy jó szabályokat hozott a fogyasztó megvédésére, de persze az egésznek nincs túl nagy értelme.

Az nagy pozitívum, hogy a szabályozók felismerték, a bankrendszert kevésbé kockázatossá kell tenni.

A gazdaságban – ahogy a vér a testünkben – a bankrendszer szállítja az oxigént. Ha ez lefagy, akkor a gazdaság nem tud működni.

A tőkekövetelmények válság óta látott szigorítása pedig azt jelenti, hogy egységnyi tőkéből kevesebb hitelt tudnak nyújtani a bankok, tehát kevésbé kockázatosak, kisebb a lefagyás esélye.

Ezt Madár István is megerősítette, hiszen ha a pénzügyi rendszer szereplői azt gondolják, hogy egy hatékonyabb felügyelet és szabályozás megóvja a szereplőket a saját hibáiktól, akkor ott a bizalom is nagyobb lesz. Ma nincs is ezzel probléma, de arra figyelni kell, hogy ez ne törjön meg akkor se, ha újra nehezebb időket látunk.

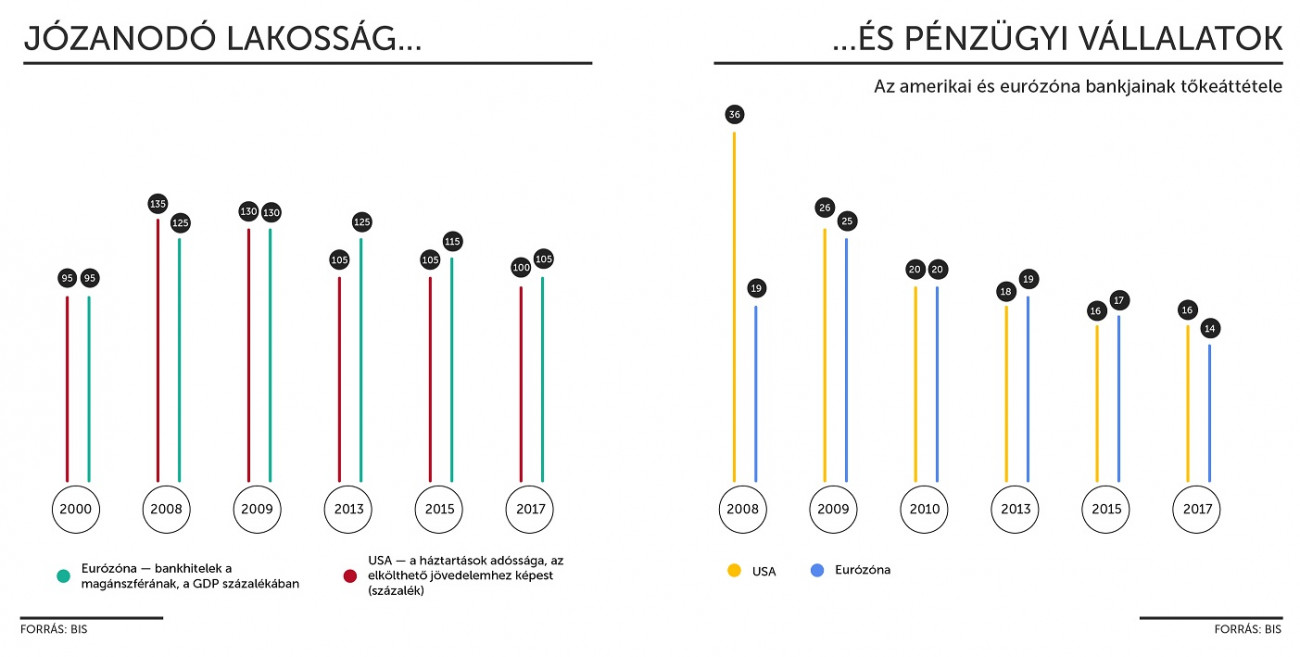

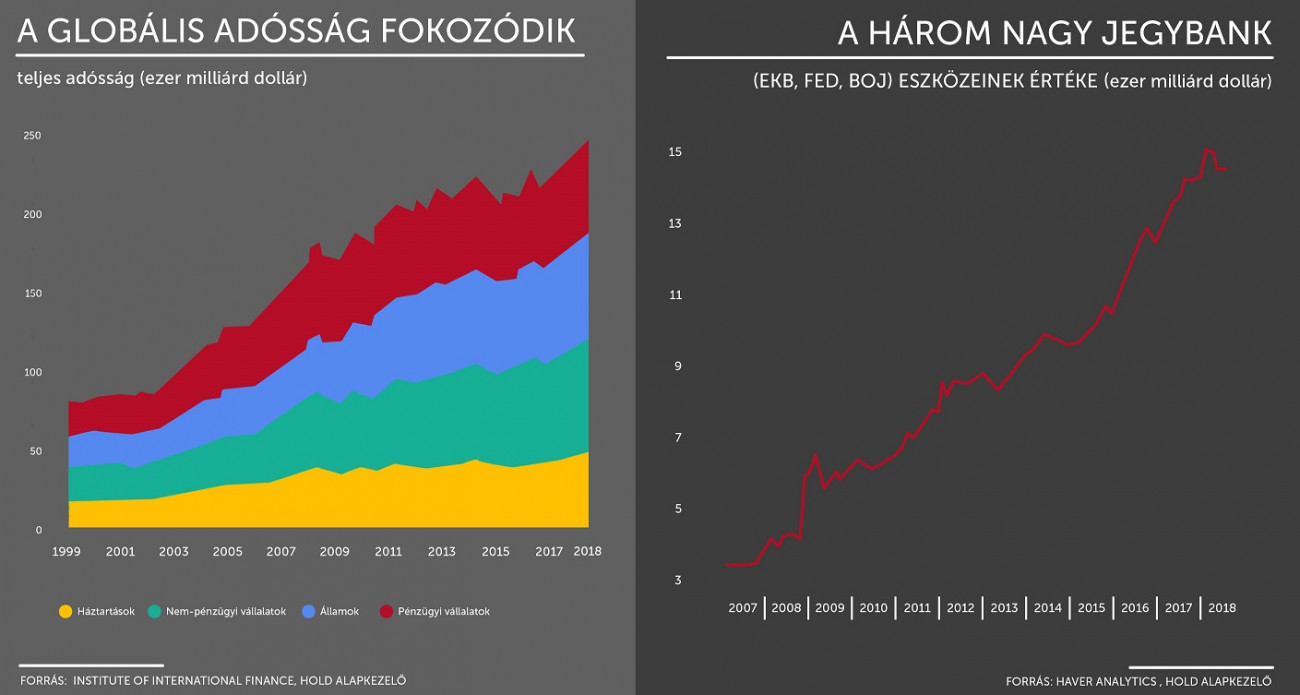

Nagy hiányosságként Szabó László a hitelállomány növekedést említette. A 2008-as válság egy hitelválság volt, ami szétterjedt, miközben a bizalom eltűnt. Azonban a válság orvossága kicsit ironikusan a még több hitel lett. Mára mind abszolút értékben, mind a GDP-hez viszonyítva drasztikusan nőtt a világban az adósságállomány. Tehát a válság megoldódott, de azon az áron, hogy még több hitelt látunk. Úgyhogy talán inkább csak prolongáltuk azt a válságot, ami akkor fog visszaütni, amikor az eddigi nulla közeli kamatok normalizálódnak, mert az az adósság, ami kamat nélkül finanszírozható, kamattal együtt már nem lesz az. Érdekes paradoxon ez: ahogy a kamatszint normalizálódik a gazdaság rendbejöttével, úgy kezdi majd el újra szedni az áldozatait is.

Mikor jön az újabb válság?

Arra a kérdésre, hogy milyen időszakában járunk a konjunktúrának, először Madár István válaszolt. Szerinte nehezen szakaszolható az elmúlt 10 év. Amerikában előbb ért véget a válság és már a történelmük leghosszabb recessziómentes időszakát élik meg. Az EU-ban ez a fellendülés később indult el és kevésbé látványos. Ebből fakad az a mindennapokban érezhető zavar, hogy egyszerre beszélünk arról, hogy olyan régóta látunk növekedést, hogy a gazdaság ciklikus jellegből fakadóan jönnie kell a lassulásnak, recessziónak és arról, hogy jó, hogy túl vagyunk a válság nagy részén, de még mindig velünk van sok válságkezelő intézkedés, mint a jegybankok támogató, nagyon alacsony kamatpolitikája vagy az alacsony inflációs környezet.

Tíz év egy gazdasági konjunktúrában nagyon hosszú idő – mondta Szabó László. A válság után Amerika előbb ismerte fel, hogy drasztikus eszközökkel kell beavatkozni és ezzel gyorsabban revitalizálta a bankszektort és a gazdaságot, miközben Európában az olasz bankszektor még mindig a válságot nyögi.

Az is látszik, hogy Amerika a ciklus végét is jobban kezeli, legalábbis a monetáris politikai részét. Ők már másfél éve kamatot emelnek, ezzel szemben Európában még mindig mínusz kamat van, így az EKB-nak nem lesz eszköze, ha a növekedés megáll.

Az a mondás, hogy „Bízz Istenben és tartsd szárazon a puskaport!” a gazdaságpolitika világában azt jelenti, hogy jó időszakban fizesd vissza az államadósságot, hogy aztán a következő lassulásnál legyen honnan költekezni, és hogy emeld fel az alapkamatot, hogy legyen honnan csökkenteni. Mínusz 0,4 százalékos európai kamatot nehéz lesz csökkenteni egy szükségképpen bekövetkező lassulás esetén.

Európa Madár István szerint is lemaradt – a monetáris politika ciklusában mindenképpen. De ez csak egy tünet. Nem véletlen, hogy van, ahol még mindig alacsony a kamat. Ezek olyan területek, ahol még nincs növekedés, nincs egyensúly. Tehát nem a monetáris politika normalizálódásának a hiánya az alapvető probléma, az csak a probléma tünete. A lényeg mögötte van: azért nem normalizálódott, mert a gazdaság nincs olyan helyzetben.

Szabó László hozzátette, minden válságkor azt látjuk, hogy az alapproblémán túl is rengeteg megoldatlan ügy kerül elő. A görögök a válságot megelőző tíz évben folyamatosan termelték a problémákat, a konjunktúrában ezzel azonban senki nem foglalkozott. A válság kiterjedésekor persze rögtön előkerültek a gondok. Ahogy Warren Buffett mondta,

apálykor derül ki, hogy kin nincsen fürdőnadrág.

Madár István szerint a szigorítás elviseléséhez Európában arra lenne szükség, hogy a következő válságig még javuljon a helyzet. De nehéz egységes Európáról beszélni, hiszen míg a kamatpolitika összeurópai, addig egyéb gazdasági kihívásokat már a tagállamoknak kellene megoldaniuk. Látjuk, hogy Spanyolország úgy-ahogy helyrerázódott. Itt biztatóbb a helyzet, mint Franciaországban, vagy az egyre nagyobb bajba sodródó Olaszországban. Az lenne az ideális, ha a válságok közt annyi nyugalmi időszak telne el, amennyi alatt a leggyengébb gazdaságok is helyrerázódnak. Amerikának elég volt ennyi idő, Európának nem.

Szabó László hozzátette, hogy Európának monetáris szempontból nincsenek ugyan eszközei, de fiskális fronton azért sokat javult. Itt volt egy megegyezés, hogy ha a költségvetési hiányok alacsonyak maradnak, akkor az EKB kötvényvásárlással alacsonyan tartja a kamatokat, finanszírozva ezzel a hiányt.

Európa hátránya

Madár István szerint is igaz az, hogy az eurózóna egészének a fiskális helyzete javult. Csak az a baj, hogy ilyen nincs. Ha az Egyesült Államok egy államának költségvetése bajba kerül, akkor a központi kormányzat kisegíti. Ez Európában nem így van. Hiába áll jól a német költségvetés, eddig sem őket féltettük. Ugyanakkor, ha Olaszország csődközeli helyzetbe vergődik, akkor nem fog segíteni, hogy az eurózónában „úgy általában” rendben vannak a költségvetések. Kialakulna egy újabb bizalmi válság, ahol ismét az eurózóna széteséséért aggódunk.

Szabó László szerint képtelenségnek látszik, hogy egy központi szabályozás minden tagország számára jól működjön. Azonban a válság egyik tanulsága éppen az volt, hogy akkora a gazdasági egymásrautaltság, hogy mindenkinek fontos, hogy a másiknak is legyen tartaléka. Tehát a következő válságkor sokat segíthet majd, ha nekem nem is, de legalább a szomszédomnak rendben van a költségvetése, a válságkezelő kapacitása.

Madár István szerint mivel a jelenlegi körülmények közt egy olasz válság az egész eurózónára, az pedig az egész világgazdaságra kihatna, ezért az euró egyfajta veszélyforrás is. Ez egy elég pesszimista forgatókönyv, de érzése szerint ez sem lenne globálisan akkora hatású, mint a 2008-09-es, Amerikából induló válság. Európára viszont veszélyesebb.

Szabó László szerint olyan ez,

mint amikor a menzán mindenki ugyanazt és ugyanannyit kap enni. Igazságosnak látszik, talán veszekedés sincs, de mégis, egy nyolcadikos fiú éhesen megy haza, míg az elsős kislány meghagyja az ebédjének a felét.

Kellően hosszú távon ebbe bele is betegedhet a gyerekek egy része. Jól látszik ebből, hogy egy közös deviza és kamatpolitika sok előnnyel jár ugyan, de veszélyei is vannak.

Szabó László példaként azt hozta, hogy 2009-10-ben a piac úgy gondolta, hogy 2015-re már 4-5 százalékos alapkamat lesz Amerikában. Ma már látjuk, hogy 2018-ban ez még mindig nincs 2,5 százalék. A drasztikus gyógyszerek tehát sokáig kerültek beadagolásra és ennek komoly mellékhatásai vannak. A fogyasztói javak ára meglepő módon nem ment ugyan fel, de az eszközök, a tőkejavak ára igen. Tehát a részvények és a kötvények megdrágultak, de ezek birtoklása nem egyenletes a társadalomban – akinek volt ingatlanja, részvénye, az nagyon jól járt. Ez pedig a társadalom szétszakadásával és így rengeteg politikai problémával jár együtt, amiben az alacsony kamatoknak vélhetően nagy szerepe volt.

Phileas Fogg tanulsága

Madár István szerint a válságok általában vagy nagyon erős eszközárbuborékhoz (például ingatlan), vagy valamilyen költségvetési egyensúlyhiányhoz és ezekkel társuló fenntarthatatlan eladósodottsághoz, vagy egy ország külső egyensúlyának megbomlásához kötődnek. Ezek összefüggenek, de hogy mennyire jeleznek sérülékenységet, az még a bizalmi környezettől is függ. Például Magyarország 2006-ban sok szempontból sérülékenyebb volt, mint 2008-ban, mégis csak ekkor, a globális válság kitörése után kellett az IMF-hez fordulni segítségért.

Szabó László szerint a nagy dekonjunktúrák időzítése azért lehetetlen, mert mindig másra kell figyelni. A gazdaságpolitika nagyon kreatív abban, hogy lehetőleg sose álljon meg a hajó. Amikor Phileas Fogg 80 nap alatt akarta megkerülni a Földet, és a gőzhajóján elfogyott a szén, akkor először eltüzeltette a fedélzet deszkáit, majd amikor az is elfogyott, a bútorokat, végül a kormányt is. Szerencséje volt, és éppen eljutott a kikötőbe, de azzal a hajóval már senki nem ment sehova. Hasonlóan működik a gazdaságpolitika is. De ha egyre több a fenntarthatatlan folyamat, akkor az igazság pillanata el fog jönni, méghozzá mindig másik irányból, mint ahonnan azt a többség várja.

A teljes beszélgetés:

A magazin eddigi témáiról itt olvashat. A korábbi adásokat meg is hallgathatja, vagy akár meg is nézheti.