A forint mélyrepülését mindannyian aggódva figyeljük, hol bizakodóan, hol rémülten követjük az árfolyamok folyamatos ingadozását. Néhány évvel ezelőtt nem gondoltuk volna, hogy eljutunk a 400 forintos lélektani határig az euró árát illetően. Félretett pénzünk az utóbbi időben szinte napról napra értéktelenedett el, és nem tudni, meddig mehet ez így tovább. Mi lesz holnap? És egy év, tíz év múlva? Joggal merülhet fel bennünk a kérdés: vajon hogyan merjünk így belevágni egy hosszútávú megtakarításba?

Pedig a jelenlegi gazdasági helyzetben erre nagyon is gondolnunk kell. Láthatjuk, hogy egyre több a bizonytalansági faktor a közvetlen környezetünkben: a nyugdíjrendszer már nem sokáig tartható fenn, miközben növekvő inflációval és globális energiaválsággal nézünk szembe. Ha nem akarjuk a véletlenre bízni jövőnket, akkor érdemes az öngondoskodás mellett tenni le voksunkat.

Jogos döntés tehát hosszú távú megtakarítási formát választani, de vajon ez lehetséges-e ekkora mértékű infláció mellett? Hogyan gondoskodhatunk a nyugdíjunkról vagy gyermekünk továbbtanulásáról, életkezdéséről úgy, hogy a hosszú évek alatt se értéktelenedjen el a pénzünk? Lehetséges-e forint helyett más devizában megtakarítani pénzünket, és ha igen, hogyan? A kérdésekre a Liferisk szakértői csapata ad választ.

Tényleg riasztóan gyengül a forint?

Hogy a fenti kérdésre választ kapjunk, előbb érdemes megvizsgálni, hogy valóban rossz ötlet-e forintban megtakarítani, vagyis jogos-e a pánik. Vajon mennyit romlott a hazai fizetőeszköz a dollárhoz, vagy az euróhoz képest az elmúlt évtizedekben? Cikkünkben nem akarunk irreális képet adni, ezért egy szomszédos, kisebb ország fizetőeszközének, a horvát kunának az árfolyamát is áttekintjük.

Azt hazánkban mára mindenki a saját bőrén tapasztalhatta, hogy az euróval szemben hatalmasat romlott a forint. Árfolyama már túllépte a 400 forintos lélektani határt, sőt, egy időre jóval fölé is szökött.

Sajnos továbbra is 400 felett stagnál, és a szakértők szerint jelentős javulás nem várható. Holott az elmúlt években még a 300 forintos határ közelében járt:: 5 évvel ezelőtt 303 és 315 forint között, 10 évvel ezelőtt 276 és 322 forint között mozgott az euró árfolyama.

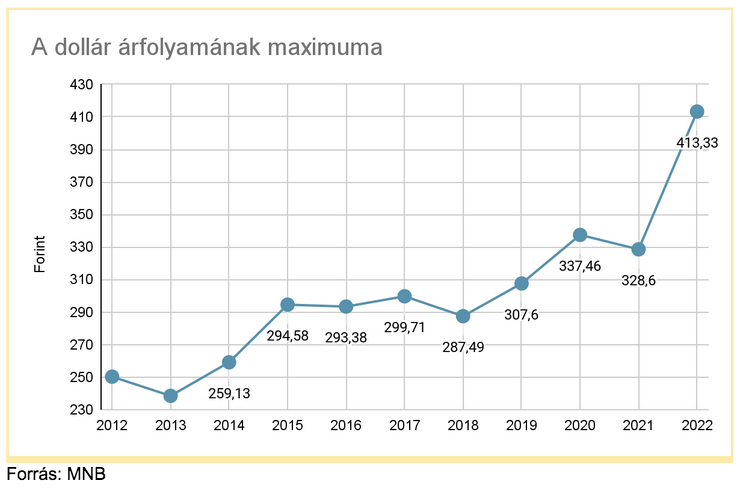

De vajon a többi valutával szemben is érzékelhető a forint árfolyamának romlása? Nézzük meg, hogyan teljesített az elmúlt 10 évben a dollárral szemben.

Míg 2012-ben 250,28 forint volt a legtöbb, amelyet 1 dollárért fizetnünk kellett, idén már a 413 forintot is meghaladta a dollár árfolyama. Különösen szembetűnő a növekedés az idei évben, amikor januárban még 324 forint volt a maximális árfolyam, ami márciusra már 366 forintra emelkedett, majd júniusban meglódulva elérte a 380 forintos értéket – hogy aztán júliusban egészen 413 forinton tetőzzön.

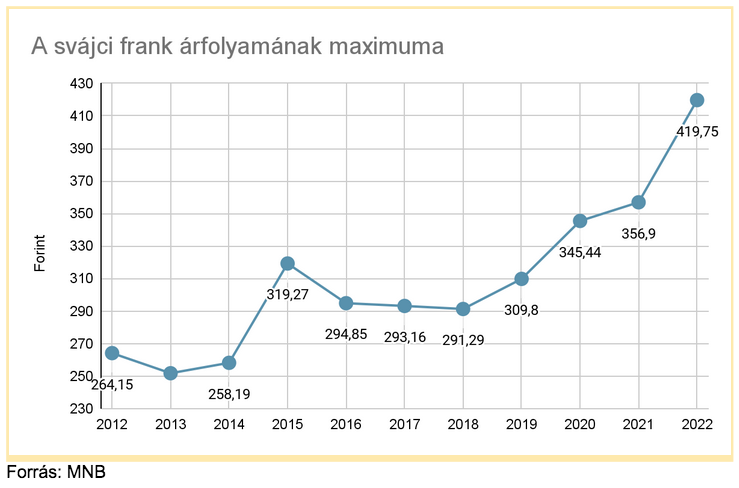

A svájci frankkal szemben is erőteljesen alulmaradtunk: 10 éve 264 forint volt az árfolyam, és egy 2015-ös kiugrást kivéve csak 2019-ben emelkedett 300 forint fölé. 2020-ban elérte a 345 forintot, de még a tavalyi évben is messze volt a 400 forintos határtól: 357 forint volt a maximális érték. Idén azonban már a 419 forintot is meghaladta.

A jelentős ugrás szintén az elmúlt hónapokra tehető: januárban még 339 forintért is lehetett svájci frankot venni, márciustól már a 400 forint felé haladt, és hónapról hónapra drágulva júliusban már alig volt 400 forint alatt.

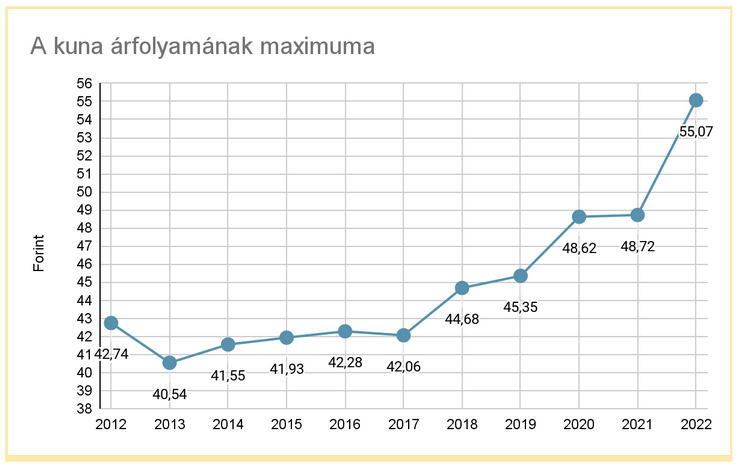

Sajnos akkor sem derűsebb a kép, ha egy hozzánk közeli valutát, a kunát nézzük. Gyakorlatilag folyamatos az árfolyam emelkedése: 2012-ben 43 forint alatt járt a legmagasabb érték is, idén ez már az 55 forintot is elérte.

A tavalyi év 49 forint alatti árfolyamához képest az idei növekedés szintén látványos: márciusig 50 forint alatt maradt, onnantól kezdve azonban már csak felette vásárolhattunk kunát.

Forintban hiába gyűjtünk?

Látható, hogy a fent említett devizák jelentősen maguk mögött hagyták a forintot az elmúlt 10 év során – mi tagadás, a horvátok fizetőeszköze is jobban teljesített. Ezt a hatást nem csupán akkor érezzük meg, ha külföldre megyünk nyaralni, hanem a jelentős mennyiségű import miatt kihat a mindennapjainkra is.

Magyarországon az import a GDP 78 százalékát tette ki 2021-ben az OECD adatai szerint, miközben Lengyelország vagy Németország esetében például ugyanez az arány 50, illetve 42 százalék volt.

A legnagyobb arányú a behozatal a gépek és szállítóeszközök terén, ami pedig kihat az itthon gyártott termékekre is. Számottevő az élelmiszerek vagy az elektronikai eszközök importja is. A tavalyi évben kiugróan magas összegért, 10.045 millió euróért importáltunk termékeket.

A forint euróval szembeni gyengülése miatt ezekhez a termékekhez egyre drágábban juthatunk hozzá. Nem csupán a nálunk nem termő déligyümölcsök, a kávé vagy a kakaó kerül egyre többe. A külföldről behozott hús, tej vagy egyéb, itthon is előállítható élelmiszerek is sorakoznak a boltok polcain.

Ráadásul a behozatal üzemanyagköltségekkel is jár, amit még az elmúlt hónapok benzinársapkája sem mérsékelt, hiszen a külföldi szállítók világpiaci áron vásárolták az üzemanyagot.

Vagyis gyakorlatilag minden, amit szállítani kell, vagy amelynek előállításához külföldi alapanyagra, alkatrészre van szükség, egyre drágább lesz. A mi pénzünk ugyanis egyre kevesebbet ér.

Mindezek fényében valóban elgondolkodtató, hogy vajon megéri-e forintban fizetni egy hosszútávú megtakarítást – hiszen hiába gyűjtjük a pénzt, ha az az évek során elértéktelenedhet.

Van azonban lehetőségünk arra, hogy devizában legyen a megtakarításunk, és ehhez nem kell euróban kapnunk a fizetésünket.

Forintban fizetünk be, a pénzünk mégis devizában gyűlik

Van egy biztonságos módja annak, hogy bár forintban fizetünk be a megtakarítási számlánkra, az összeg mégis devizában gyűljön. Erre a biztosítói befektetések nyújtanak lehetőséget: ugyanis a biztosító különböző értékpapírokba fekteti be az általunk befizetett összegeket.

Vegyük például a nyugdíjbiztosítást, hiszen hiszen ilyen szempontból ez a legrugalmasabb termék, amelyhez nem szükséges pénzügyi tudással sem rendelkeznünk.

A szakemberek befektetik számunkra a befizetett összegeket – ha úgy kívánjuk, külföldi értékpapírokra. Ennek köszönhetően bár forintban fizetünk be, de maga a megtakarítás devizában van számon tartva, hiszen értékpapírjaink egy adott összegű dollárt, eurót, svájci frankot vagy más devizát érnek.

Hogy befektetési portfóliónkban milyen arányban legyenek külföldi értékpapírok, magyar államkötvények, részvények, azt mi magunk határozzuk meg. Választhatunk olyan eszközalapot is, amelyben kizárólag deviza alapú értékpapírok szerepelnek.

Ha tehát azt szeretnénk, hogy a forint gyengülése miatt inkább devizában gyűjtsük a pénzünket, akkor válasszunk egy befektetési egységekhez kötött hosszútávú megtakarítást. Portfóliónkba deviza alapú értékpapírokat válasszunk, így a megtakarításra befizetett díjaink gyakorlatilag “devizát érnek”.

Így megőrizhetjük pénzünk értékét

Van tehát mód arra, hogy leendő nyugdíjunkra vagy egyéb céljainkra ne forintban, hanem devizában gyűjtsünk.

Ezzel kikerülhetjük a forint gyengülésének hatását, és az inflációt is kompenzálhatjuk a befektetések hozamaival.

Ha tartunk attól, hogy a forint gyengülése, a magas infláció miatt elértéktelenedik a pénzünk, támaszkodhatunk a külföldi fizetőeszközök erejére. Az elmúlt időszak történéseit nézve meglehet, hogy érdemes is.