A jövő a digitális csatornáké?

A pandémia következtében a 2020-as esztendő első felében az addig sokszor offline folyamatok jelentős része – akár napok, hetek alatt – részben vagy teljes egészében digitalizálódott: az elmúlt közel két év adataiból egyértelműen kirajzolódik, hogy a digitális, különösen a mobilbanki csatornák egyre meghatározóbbak mind nemzetközi szinten, mind Magyarországon.

Jól illusztrálja általában a digitális csatornák egyre növekvő használatát, hogy miként változott az interneten vásárlók aránya. Bár ez kevéssé ismert széles körben, de ebben a mutatóban hazánk igencsak jól teljesített: a nemrégiben publikált Eurostat-adatok alapján 2016 és 2021 között az egész Európai Unióban Magyarországon nőtt az egyik legnagyobb mértékben az online vásárlók aránya. A látványos növekedés mellett az elért szint is fontos: a 2021-es adatok szerint a hazai internetezők közel háromnegyede vásárolt már online módon, ami megfelel az EU-átlagnak és meghaladja a lengyel vagy a litván szintet.

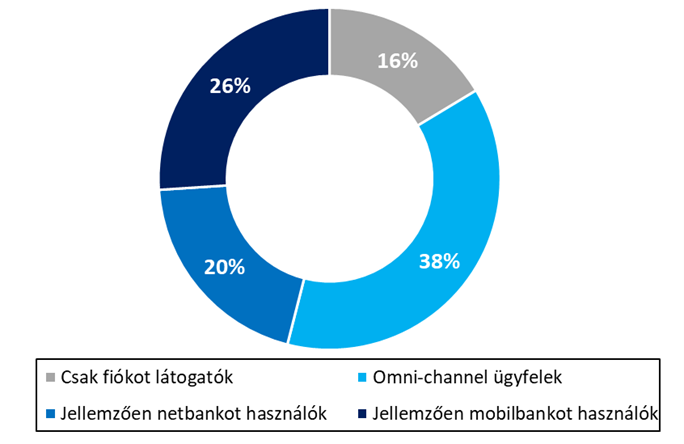

Az online vásárlások mellett a digitális pénzügyi megoldások is egyre dinamikusabban fejlődnek hazánkban. Az online banki alkalmazásokat használók köre folyamatosan nő, a hazai kártyaelfogadó terminálok száma közel a négyszeresére emelkedett, a jellemzően bankfióki csatornán bankoló (ún. „branch only”) ügyfelek aránya pedig már 20 százalék alá csökkent bankrendszeri szinten (1. ábra). Ezzel párhuzamosan a digitalizáció folyamatos térnyerése, a fogyasztói interakciók átalakulása, valamint költséghatékonysági okok miatt egy évtized alatt a hazai bankfiókok száma gyakorlatilag megfeleződött. Egyre aktívabban használják az ügyfelek a mobiltelefonjukat is különböző pénzügyi szolgáltatások kapcsán: 2021 végére például a mobiltárcába regisztrált hazai bankkártyák darabszáma megközelítette az 1,3 milliót.

1. ábra: A banki lakossági ügyfelek megoszlása csatornahasználat szerint (2021)

Forrás: MNB

Visszarendeződés helyett új normál – mi lesz a digitalizációra kevésbé nyitott ügyfelekkel?

A pandémia okozta erőteljes digitalizációnak köszönhetően az ügyfelek szélesebb köre megismerte és igénybe is veszi az online banki termékeket és szolgáltatásokat. A banki ügyfélkör egy jelentős része azonban a digitális csatornákra nehezebben, vagy éppen egyáltalán nem tud, nem akar átállni, ami a személyes ügyintézési helyek, bankfiókok számának csökkenésével kizárhatja őket a pénzügyi szolgáltatások igénybevételéből (ún. „financial exclusion”). Az idősebb generációk tagjai, az anyagilag hátrányosabb helyzetben lévők (munkanélküliek, tartós betegek), vagy a testi fogyatékossággal élők (például látássérültek) sok esetben nem férnek hozzá megfelelő módon az online csatornákhoz, vagy nem mozognak otthonosan ezek használatában. Egy 78 éves spanyol nyugdíjas például petíciót is indított annak érdekében, hogy a bankok legyenek tekintettel az idősek igényeire a digitalizáció során, a kezdeményezést már több százezren támogatták.

Problémát okoz az interoperabilitás hiánya is. A jelenlegi működés esetén sokszor a „vagy-vagy” megközelítés jellemző: egy konkrét banki terméket, szolgáltatást a fogyasztók online vagy offline tudnak elérni. Az inkumbens szereplők esetében az online és az offline folyamatok rugalmas átjárhatósága még nem mindig biztosított, sokszor az ezekért felelős banki divíziók szeparáltsága miatt. Emellett az eredetileg fióki ügyintézésre, majd az online felületekre átültetett ügyfélfolyamatok az intézményeken belül jellemzően külön-külön felelősségi körökbe is tartoznak.

Fizikai vagy digitális? – „Figitális”!

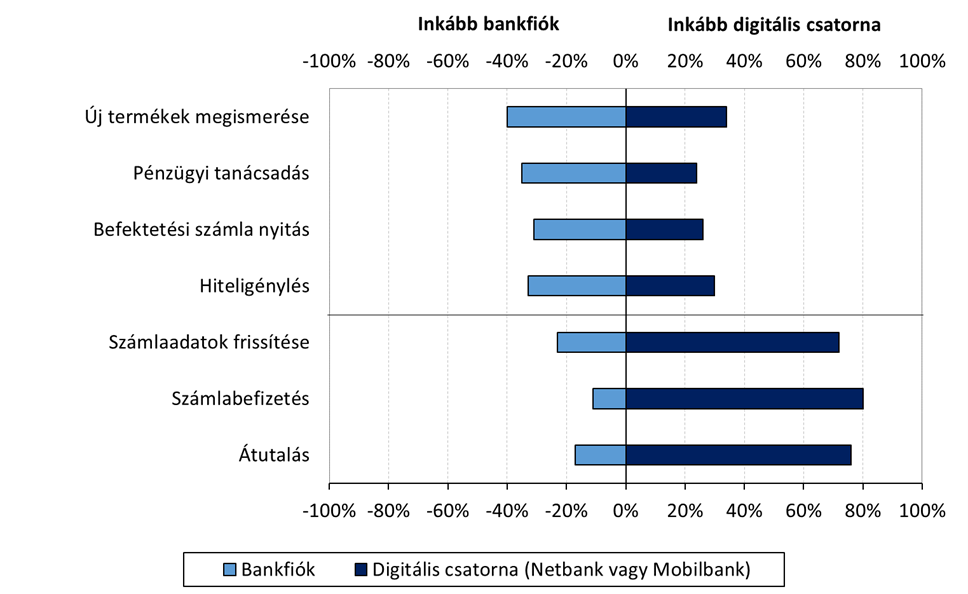

A fent jelzett problémákra a megoldás az lehet, ha a bankok egyaránt figyelnek a fizikai és a digitális kiszolgálási csatornáikra is, de eltérő fókusszal. Egy egyesült államokbeli felmérés alapján az ügyfelek túlnyomó többsége a napi bankolás során már egyre inkább a digitális csatornákat preferálja a kényelem és a gyorsaság miatt. Ezzel szemben az összetettebb, akár hosszabb távú, komolyabb döntéshozatallal járó ügyleteknél (pénzügyi tanácsadás, komplexebb hiteligénylés) egy jelentős részük még a személyes ügyintézési csatornákat használná (2. ábra).

2. ábra: Az ügyfelek által preferált kiszolgálási csatorna (fizikai vs. digitális)

Megjegyzés: A felmérés 2021-ben az Egyesült Államokban készült 3000 fő megkérdezésével

Forrás: Deloitte

Annak érdekében, hogy a bankok mindkét csatorna előnyeit megfelelő módon ki tudják használni, a következő időszakban egyre inkább az ún. „figitális” (az angol terminológiában „phygital”, azaz fizikai és digitális) banki modell lehet a meghatározó. A szingapúri DBS Bank és az orosz Alfa Bank például stratégiai szintre emelte a figitális banki működést, de egyre több intézmény esetében lehet ígéretes ez a modell. Míg a korábbi évtizedekben a fiókhálózat mellett, alternatív megoldásokként alakultak a digitális csatornák (netbank, mobilbank), addig az új működési modellben ez már megfordul: a központi alap digitális környezetet fogják kiegészíteni a bankfiókok. Fontos szempont továbbá, hogy egyre több bank biztosítani szeretné a szolgáltatásaihoz való hozzáférést a digitális csatornákon kevésbé jártas – például idősebb – rétegek számára is. Ez azonban csak akkor tud hatékonyan működni, ha az intézmények a teljes átjárhatóságot biztosítani tudják ügyfélbarát módon. Egy jelzáloghitel esetében például a folyamat digitálisan indul az erre nyitott felhasználóknál, de amennyiben az ügyfél valahol elakad, bármikor „átválthat” telefonos vagy akár személyes ügyintézésre, majd a problémát megoldva újra visszatérhet a digitális csatornára. Egyre több hazai bank is próbál már hasonló módon működni, de a tapasztalatok alapján még jelentős tér van a folyamatok javítására.

Az új modellben a bankfiókok szerepe is átalakul. Egyre több olyan fiók jelenhet meg, mint például a Barclays Eagle Lab-ok, ahol startup-oknak, kis- és középvállalkozásoknak adnak specializált szolgáltatásokat, a BNP Paribas Flagship Store-jai, ahol nemcsak gyermeksarkot, hanem az üzleti ügyfeleknek tárgyalót is biztosítanak, vagy a Bank of Scotland glasgow-i kiemelt fiókja, ahol már a fizikai és digitális csatornákat összekötve intézhetik ügyeiket a felhasználók egy bevásárlóközponthoz hasonló környezetben. A Bank of Scotland emellett egy mobil bankfióki hálózatot is üzemeltet, ahol bankfiókká átalakított kisbuszokkal oldják meg a ritkábban lakott Skót-Felföld banki ügyfeleinek kiszolgálását, de hasonló megoldásra már hazánkban is van példa. Emellett egyre jobban elterjedhetnek a megosztott bankfiókok is, ahol egyéb szolgáltatókkal közösen üzemeltetik az adott üzletet (kávézók, co-working irodák stb.). A szingapúri DBS Bank például az első figitális fiókját egy drogériával közös területen nyitotta meg, ahol a bank a „no four walls” stratégiáját követi: a fiók nem rendelkezik dedikált bejárattal, így az ügyfelek bárhonnan bemehetnek. Szintén kapcsolódó példaként említhető a Capital One kávézóként létrehozott fiókja vagy az Umpqua Bank figitális fiókja, ahova még rekreációs programokra is betérhetnek az érdeklődők.

A banki működési modellek átalakulnak

Az átalakuló banki modell kapcsán fontos intézményi szinten is azonosítani, hogy a különböző szolgáltatások esetében mely csatorna lehet optimális. Mely pontokon kiemelten fontos az átjárhatóság biztosítása, mely esetekben szükséges az ügyfélutak újragondolása, modulárisabbá tétele, vagy milyen új banki ügyintézői készségekre lehet szükség (szélesebb tudásbázis, oktatási funkciók a kisebb digitális affinitással rendelkező ügyfelek számára stb.). Bár az egyre erősebb digitalizáció elkerülhetetlen a pénzügyi szolgáltatások esetében, a folyamat során érdemes a társadalom azon rétegeire is figyelni, akik még kevésbé otthonosan mozognak a digitális ökoszisztémákban.