Az azonnali átutalások rendszere azt fogja jelenteni, hogy az év minden napján maximum öt másodpercen belül teljesülnek a megbízások. Ehhez a bankoknál és a központi elszámolóháznál is fejlesztésekre van szükség, amelyek nagyjából elkészültek és január óta már tesztelés alatt állnak. A júliustól induló éles próbaüzemben már valós átutalások zajlanak, de egyelőre csak bankok indítják őket. Az ügyfelek a tervek szerint 2020 márciusától kezdhetik majd el használni a rendszert - derül ki az Alapblog összefoglalójából.

Szabó Dávid szerint a bevezetésének már nagyon ideje volt, valahol a középmezőny elején lehetünk ezzel. Viszont a magyar gyakorlatban nagy pozitívum, hogy a bankoknak kötelezően át kell állniuk az azonnali átutalásra, mert önmaguktól hajlamosak lennének ellenállni az innovációnak. A másik pozitívum, hogy nálunk öt másodperc a limit, míg van, ahol csak tíz, és a várakozási idő kellemetlen lehet egy pénztárnál sorban állva.

Varga Lóránt kiemelte, hogy míg 2012-ben, a legfeljebb négy óra alatt teljesülő napközbeni utalások bevezetésekor a bankok erősen lobbiztak ellene, addig ezúttal kifejezetten konstruktívan álltak az újításhoz. Talán az azóta megjelent alternatív fizetési megoldások által keltett versenyhelyzet jelenti a különbséget.

Szabó Dávid szerint a kriptopénzek rámutattak az agyonszabályozott, nagy tőkeigényű, oligopol bankpiacnak, hogy ha az azonnali átutalás egy decentralizált rendszeren tud működni, akkor a centralizált, klasszikus pénzrendszerben ez sokkal könnyebben megoldható kell legyen. Varga Lóránt szerint a verseny mellett még a technológiai fejlődés és az ennek nyomán átalakuló, egyre inkább valós idejűnek mondható fogyasztási szokások azok, amelyek a bankrendszert gyorsuló innovációra ösztönzik.

Ennek a pénzügyi innovációnak a négy alaptípusa az, amely a régi banki struktúrát használja, csak ügyesebben, gyorsabban, olcsóbban; amelyek a fogyasztói élményen javítanak, például a 30 éve létező bankkártya-technológiát alkalmazza, de a felhasználóbarátabb mobiltelefonon; amelyek teljesen megkerülik a régi struktúrát, amire a kriptovilág a legjobb példa; és végül a klasszikus rendszer felturbózása, mint az azonnali utalási rendszer.

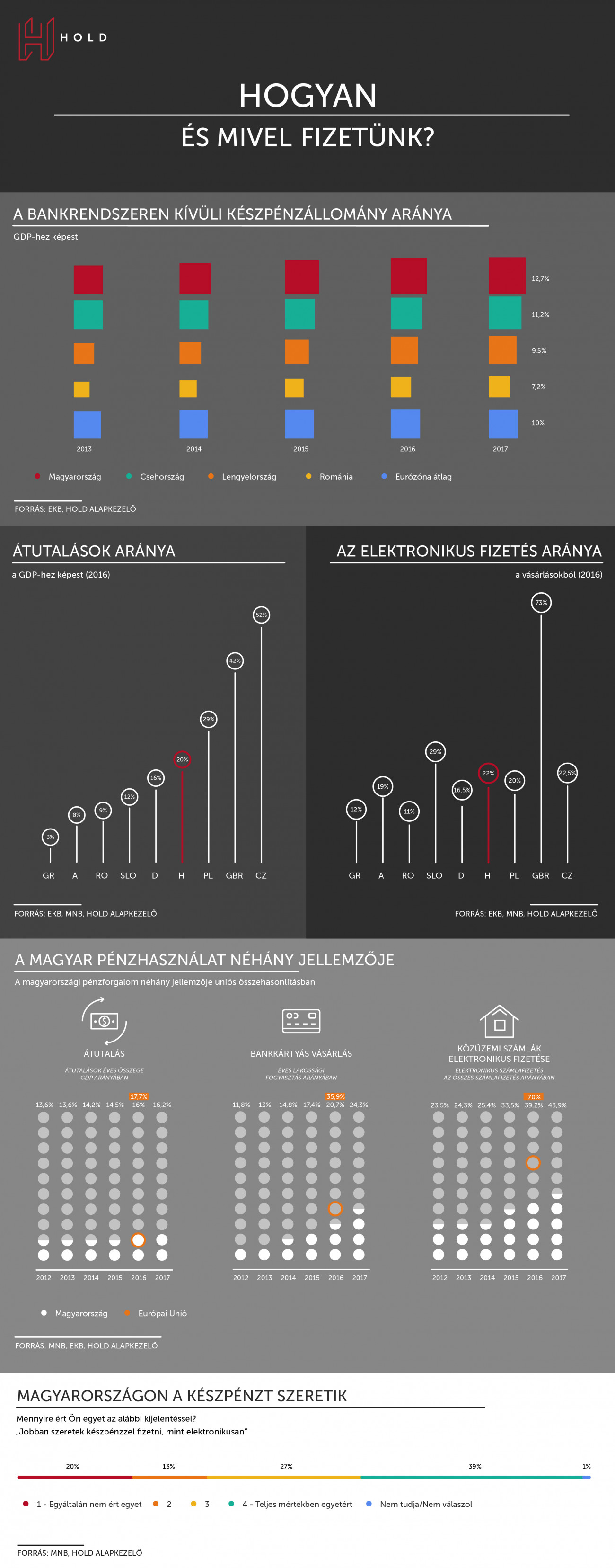

A készpénznek sok előnye van: gyors, kényelmes, 0-24 órában rendelkezésre áll és a fogyasztó egyébként téves érzékelése szerint még ingyenes is a használata. A pénzügyi rendszernek ezekkel kell versenyeznie, hiszen az azonnali utalások rendszerének egyik legfőbb célja a készpénzhasználat mérséklése. Ehhez azonban az is fontos, hogy mennyire kényelmesen tudom indítani az utalást. Ezért lehet majd e-mailcímmel, vagy telefonszámmal is megtenni.

Szabó Dávid szerint a készpénznek még nagy előnye az anonimitás, a privát szféra védelme. Sok ember számára ijesztő, hogy egy központi hatóság minden tranzakciójáról tudjon, ezért van értelme annak, hogy maradjon készpénz, vagy olyan technológiai megoldást találjon az ember, ami védi az érzékeny adatokat. Nem véletlen, hogy olyan országokban nagyon alacsony a készpénzhasználat aránya, ahol az emberek megbíznak a központi hatóságokban (ilyenek a skandináv országok), miközben olyan technológiailag és gazdaságilag szintén fejlett országokban, mint Németország vagy Japán, pedig nagyon ragaszkodnak a készpénzhez, mert rossz történelmi tapasztalataik vannak.

A privát szféra miatti aggodalom akkor is igaz lehet, ha teljesen legális úton járunk, hiszen ki szeretné például a szexuális orientációjának a titkát a bankjára bízni azáltal, hogy minden tranzakcióról tudnak?

Varga Lóránt szerint az anonimitásnak valóban vannak előnyei, de hátrányai is, hiszen azzal vissza is lehet élni a társadalom kárára. Emiatt van egyre szigorúbb szabályozás alatt a privát szféra védelme, de persze az adatlopást sosem lehet teljesen kizárni. Viszont ez igaz bármilyen más digitális szolgáltatás, például az email esetében is. Minden fizetési eszköznek megvan a maga kockázata és minél elterjedtebb a használata, az emberek annál inkább megtanulják, mire kell figyelni.

Magyarországon valóban nő és magasnak mondható a készpénz iránti kereslet, de azt nem a tranzakciós célú kereslet hajtotta fel.

A készpénzhasználat földrajzi jellegzetességei meglehetősen komplexek, a legmagasabb a készpénzhasználat Európában a déli, mediterrán országokban, aztán Közép- és Kelet-Európában (a készpénzhasználati szokások alapján egyébként ehhez a blokkhoz tartozik Németország és Ausztria is), utána jön Nyugat-Európa és a legalacsonyabb valóban a skandináv országokban.

Szabó Dávid szerint a készpénzhasználat visszaszorításnak egyik nagy gátja, hogy a kormány az MNB ajánlása ellenére sem vezette ki a lakossági átutalásokat terhelő tranzakciós illetéket. Varga Lóránt szerint a három kritérium, amely a készpénzhasználat visszaszorításához szükséges az, hogy jól működjön az azonnali fizetés infrastruktúrája, kényelmes legyen a használata, és végül változzon meg a költségstruktúra. Ezen valóban sokat segítene például a bankszámlák esetében egy csomagjellegű általánydíj az átutalások számával vagy összegével arányos banki díjak helyett.

Jelenleg Magyarországon a bankok a GDP egy százalékát is beszedik a pénzforgalmi szolgáltatások díjában évente, de a verseny több szempontból elhozhatja az egyre olcsóbb bankolást. A PSD2 is ebbe az irányba hat, hiszen ha a bankoknak fintech szolgáltatók számára hozzáférést kell biztosítaniuk a számlainformációinkhoz, akkor több cég tud majd versenyezni azért, hogy rajtuk keresztül és a lehető legolcsóbban intézzük a banki tevékenységeinket. A kriptovilág egyik nagy előnye, hogy ezek a „szolgáltatások” a legalapvetőbb sajátosságai közé tartoznak.

Varga Lóránt szerint az azonnali átutalás előnye a különböző innovatív megoldásokkal szemben, hogy kizárja a zárt rendszerek létrejöttét, így egy megoldás (applikáció) elég bármely fizetési helyzet megoldásához. Szerinte a bankkártya ideje azonban még korántsem járt le, a készpénzhasználat elkerülésének még mindig az a leggyorsabban növekvő módja, igaz, ez a növekedés nem tartható fenn a végtelenségig. Pláne, mivel már rendelkezésre áll az a technológia, amely ugyanazt a szolgáltatást tudja nyújtani egyszerűbben és olcsóbban a bankkártyák nélkül.

Szabó Dávid szerint a bankkártyacégek nagy előnye a már kiépített hálózatuk, amivel nehéz versenyezni, bár a Facebook által bevezetni szándékozott fizetési eszköz (coin) jó helyzetben van hozzá.

A teljes beszélgetés:

A magazin eddigi témáiról itt olvashat. A korábbi adásokat meg is hallgathatja, vagy akár meg is nézheti.