Ennek első lépéseként a zöld értékpapírpiacok kialakulásának támogatása érdekében az MNB 2021 szeptemberében csökkentette a zöld kötvények fedezetként való befogadásakor alkalmazott „haircut” -értékeket [1]. Az elérhető adatok tisztulásával, a piaci standardok megszilárdulásával, a legjobb jegybanki gyakorlatok figyelembevételével az MNB középtávon további lépéseket tervez a bankrendszer és a teljes gazdaság zöld fordulatának elősegítése érdekében.

A központi bankok és a pénzügyi felügyeletek egyre inkább felismerik, hogy az éghajlatváltozás a pénzügyi kockázatok egyik forrása, ami hatással lesz a monetáris politikára, pénzügyi stabilitásra. Ezzel összhangban fókuszba került a fenntartható fejlődés és a klímacélok támogatása. Az új irányzat élharcosai között említhetjük a Christine Lagarde által vezetett Európai Központi Bankot (EKB), de a francia jegybank elnöke, François Villeroy de Galhau is fontos nyilatkozatokat tett a témában. A jegybankok klímakockázati tervei kapcsán előremutató a Network of Central Banks and Supervisors for Greening the Financial System (NGFS) szervezet tevékenysége, amely ajánlásokkal, eljárásrendekkel segíti a jegybankok ilyen irányú munkáját. A szervezet 95 tagja között az MNB is szerepel és számos projektben, publikáció elkészítésében vesz részt aktívan.

Az MNB küldetésének tekinti, hogy a jegybanktörvényben rögzített mandátumával összhangban, elsődleges céljának veszélyeztetése nélkül, környezeti fenntarthatósági szempontok érvényesítése mellett lássa el feladatait. Annak érdekében, hogy a jövőben még inkább hangsúlyosabb szerepet kapjanak a környezetvédelmi és fenntarthatósági szempontok az MNB működésében, az Országgyűlés 2021 júniusában a jegybank törvényben rögzített céljai közé emelte a környezeti fenntarthatóság előmozdítását. Az elmúlt években már több lépés is született ezen a területen:

- Az MNB a devizatartalékkezelésben 2019-ben létrehozott egy dedikált zöld kötvényportfóliót.

- Az MNB felügyeleti tevékenysége kapcsán kiemelendő a hosszú távú klímastresszteszt, melynek keretei között az éghajlatváltozás okozta fizikai és átállási kockázatát lehet mérni, illetve az MNB Zöld Ajánlásának publikálása [2].

- 2021 júliusában elfogadásra került az MNB zöld eszköztár-stratégiája. A stratégia három kitüntetett programot tartalmaz, a Zöld Jelzáloglevél-vásárlási Programot (Zöld JVP), a Zöld Otthon Programot, valamint a fedezetkezelési rendszer zöldítését.

A fedezetkezelés zöldítése mint a zöld eszköztár-stratégia egyik pillére

Az MNB a bankrendszer számára hitelt kizárólag fedezett formában nyújt, függetlenül annak lejáratától. Fedezetek elfogadásával az MNB minimalizálja a hitelezési tevékenységhez kapcsolódó kockázatát. A fedezetkezeléshez kapcsolódó kockázatokat a fedezeti kör konzervatív meghatározásával, illetve haircut-ok alkalmazásával tudja kezelni a jegybank. Minél magasabb egy fedezeti eszközosztály piaci, hitel- vagy likviditási kockázata az MNB annál magasabb haircut-értéket alkalmaz. A magyar értékpapírpiac szerkezete okán az elfogadható fedezeteket az állampapírok dominálják.

A fedezetkezelést a fenntarthatósági szempontok több csatornán keresztül érintik.

- Fenntarthatósági cél támogatása: A jegybanki fedezetkezelési keretrendszer a kereskedelmi bankok likviditás-menedzsmentjén keresztül befolyásolja azok eszközoldalát. A keretrendszer módosítása hozzájárulhat az MNB számára kiemelt jelentőségű pénzügyi stabilitás javításához, de támogathatja a gazdaság zöldítésének célját is.

- Piacfejlesztés: A zöld kötvénypiac kialakulóban van Magyarországon, amelynek fejlődése támogatható a fedezetkezelés zöldítésével.

- Transzparencia: A fedezetként elfogadható jelzáloglevelek transzparencia riportjában a klímakockázati szempontok jövőbeli érvényesítése támogatja a piac információellátottságát.

- Kockázatkezelés: A fedezetként elfogadott eszközök révén a jegybank, még ha csak közvetetten is, de kockázatokat vállal, ami a fedezetek esetleges elvonásával közvetlen kockázattá alakul. A fedezetkezelés az elfogadott követelések miatt ezért kitett a klímakockázatoknak. Valamely klímakockázat erősödése, realizálódása hat a felárakra, a kötvények likviditására vagy hitelkockázatára. Emellett a kötvényárakban, hitelminősítésekben is meg kell jelennie a klímakockázati faktoroknak, amely jelenleg még nem biztosított teljeskörűen.

- Piaci gyakorlatok befolyásolása: Az MNB a fedezetkezelési keretrendszer módosításával befolyásolhatja a banki kockázatkezelési, jelentési gyakorlatokat.

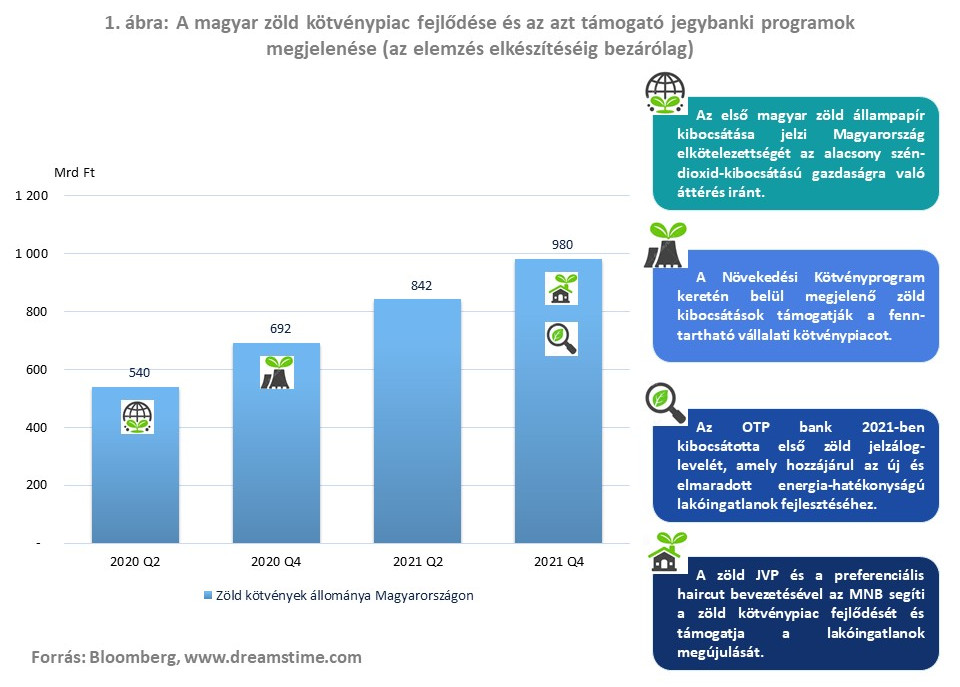

Az MNB fedezetkezelési keretrendszerében eddig is biztosított volt a zöld értékpapírok fedezetként történő használatának lehetősége. A fedezetkezelési keretrendszer zöldítésének célja az MNB klímakockázati kitettségének csökkentése, a bankrendszer ösztönzése eszközeik klímakockázati szempontú javítására, valamint a magyar zöld kötvénypiac fejlesztése. Gyakorlatilag 2020-at megelőzően nem létezett Magyarországon zöld értékpapírpiac, a jegybanki világ is ekkortájt fordult egyre jobban a klímakockázati kérdések irányába. Ennek megfelelően korábban a fedezetkezelés sem fókuszált a zöld értékpapírokra, kockázati, árazási szempontból nem tett az MNB különbséget zöld és nem zöld értékpapírok között. Habár az elfogadhatósági szabályok között nem kerültek a zöld szempontok nevesítésre, amennyiben a zöld kötvények teljesítették a normál elfogadhatósági feltételeket, felkerülhettek az elfogadható fedezetek listájára.

Az MNB konkrét lépései a fedezetkezelés zöldítése érdekében

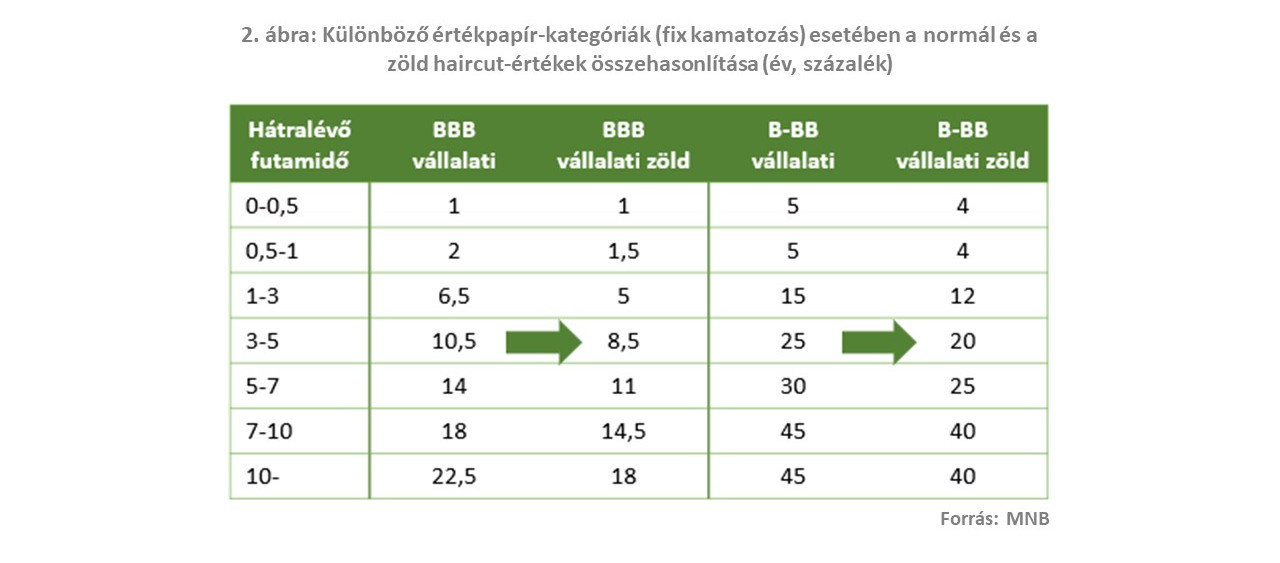

Az MNB a klímakockázatok fedezetkezelési keretrendszerben történő integrálásának első lépéseként preferenciális, zöld haircut bevezetéséről döntött. A fedezetkezelés egyik központi kockázatkezelési eszköze az elfogadhatósági kritériumok mellett a haircut-ok alkalmazása. Az MNB a haircut-okat több szempont figyelembevételével határozza meg.

- Piaci kockázat: A magasabb árvolatilitású eszközök esetében magasabb haircut használandó.

- Hitelkockázat: Egyes eszközök (például hitelkövetelések) vonatkozásában nem a piaci kockázat, hanem a hitelkockázat az elsődleges kockázati faktor. Ezek esetében a kockázatok figyelembevételével magasabb haircut alkalmazandó.

- Monetáris politika: Monetáris politikai szempontok is determinálhatják egy eszköz haircut-ját.

A zöld szempontok figyelembe vétele összhangban van a haircut-rendszer alapvető céljaival. A haircut-ok alapvető célja tekintetében a preferenciális haircut alkalmazása indokolható, a keretrendszerbe illeszthető.

- Monetáris politika: A zöld kötvények vonatkozásában preferenciális haircut-szintek alkalmazása támogathatja zöld értékpapírok kibocsátását, a piac fejlődését.

- Hitelkockázat: A hitelminősítések sok esetben nem veszik figyelembe kellő súllyal a zöld szempontokat. Zöld kötvények kibocsátóinak csődkockázata alacsonyabb lehet például az alacsonyabb átállási kockázat kapcsán.

- Piaci kockázat: Az átállási kockázat mérsékeltebb lehet a zöld kötvények kibocsátói esetében, ami így csökkentheti az eszközök árvolatilitását, javíthatja a stressztűrő képességét.

A preferenciális haircut bevezetése jól mutatja az MNB iránymutató hozzáállását és elkötelezettségét a zöld kezdeményezés iránt. Magyarországon jelenleg a zöld kötvénypiac nagyságrendileg 1000 milliárd forintot tesz ki. Ezen a piacon jelenleg névértéken több 10 milliárd forint a banki tulajdonban levő zöld kötvények állománya, amelyből június végén 15 milliárd forint került zárolásra.

Az 5 százalékpontos maximum mellett bevezetett 20 százalékos haircut-kedvezmény a kockázatkezelési szempontok adta keretek között, a policy-szempontok figyelembevételével került meghatározásra. A klímakockázatok a bázeli ajánlások szerint lefordíthatók a hagyományos kockázati mutatókra. (Pl. az átállási kockázat növeli a felár-volatilitást.) Egy hosszabb hátralévő futamidejű kötvény ára érzékenyebben reagál a hozamok, felárak változására, ami a zöld kötvények kapcsán is követendő. A zöld kötvények esetében a normál haircut-ok helyett azok 20 százalékkal csökkentett értékét használja az MNB. Maximális kedvezmény meghatározását az indokolja, hogy az MNB a magyar értékpapír-piaci sajátosságok okán és a monetáris politikai céljaival összhangban kialakított értékpapír-vásárlási programjai kapcsán hosszú futamidejű, befektetési kategória alatti kötvényeket is elfogad fedezetként.

Mi várható a jövőben a „zöld” fedezetkezeléssel kapcsolatban?

Az MNB a jövőben felméri a fedezetkezelési keretrendszer további zöld átalakításának lehetőségét. Ennek során az MNB-nek mérlegelnie kell a zöld értékpapírok speciális tulajdonságait, azok hatását a fedezetkezelési keretrendszerre, valamint a fedezetkezelés hatását a piacok, bankok működésére. Az MNB-nek meg kell vizsgálnia, hogy a fedezetkezelési keretrendszer megfelelően figyelembe veszi-e a zöld kötvények egyéb értékpapíroktól eltérő kockázati karakterisztikáját, az árak, befogadási értékek megfelelően tükrözik-e ezeket a paramétereket. Emellett a fedezetkezelés monetáris politikai szerepe is mérlegelendő a zöld értékpapírok vonatkozásában.

A fedezetkezelésen belül jelenleg a befogadhatósági szabályok, hitelminősítési elvárások és haircut-ok igyekeznek megragadni és kezelni a kockázatokat. A fedezetkezelés strukturális áttekintésének keretében ezen eszközök egészülhetnének ki az átállási és fizikai kockázatok, valamint a „green swan” események kiemelt kezelésével. Ennek eredményeként egy jóval komplexebb fedezetkezelési módszertan kialakítása merülhet fel, melynek következtében változna az MNB belső kockázatértékelése és ez közvetlenül hatna a magyar bankokra, a teljes bankrendszerre is. A klímakockázati szempontok fedezetkezelési keretrendszerbe integrálása feltételezi a piac és a riportálás fejlődését, illetve fontos, hogy a monetáris politikai keretrendszer módosítása kizárólag nagy körültekintéssel, megfelelő ütemezéssel valósítható meg.

[1] Az MNB által a fedezetértékelés során alkalmazott kockázatkezelési eszköz, amelynek segítségével a bank meghatározza az elfogadott fedezetek értékét.

[2] Fizikai kockázat: Az éghajlatváltozás következtében kialakuló, szélsőséges időjárási események okozta veszteség, költség kockázata. Például hőhullámok, árvizek, hurrikánok és a tengerszint emelkedése.

Átállási kockázat: Az alacsony szén-dioxid kibocsátású, fenntartható gazdaságra történő átmenet kockázatai. Például, az éghajlat- és energiapolitikák változása, az alacsony szén-dioxid-kibocsátású technológiákra való áttérés költsége vagy a vásárlói preferenciák változásának hatása.

A cikk szerzői az MNB munkatársai: Kolozsi Pál Péter, Manasses Gergely és Straubinger András.