Magyarországon az elmúlt években a lakásárak dinamikusabban emelkedtek, mint a jövedelmek, különösen a fővárosban. Ennek következtében Budapest 2020-ra a hatodik legkevésbé megfizethető főváros lett Európában. A lakásvásárlás elérhetőségét ugyanakkor a finanszírozási lehetőségek is jelentősen befolyásolják, mely kapcsán az alacsony kamatkörnyezet mellett az elmúlt évek otthonteremtési támogatásai sokaknak nagy segítséget jelentettek.

Az MNB lakásvásárlás elérhetőségét megragadó mutatója lehetőséget nyújt arra, hogy visszamérjük ezeknek a támogatásoknak a hatását. A lakásvásárlás elérhetősége először a CSOK-támogatás kibővítésével, majd a Babaváró hitel bevezetésével javult jelentős mértékben, de a különböző gyermekszámú családoknak, valamint új és használt lakást vásárlóknak közel sem azonos mértékben változtak a lakásvásárlási lehetőségeik.

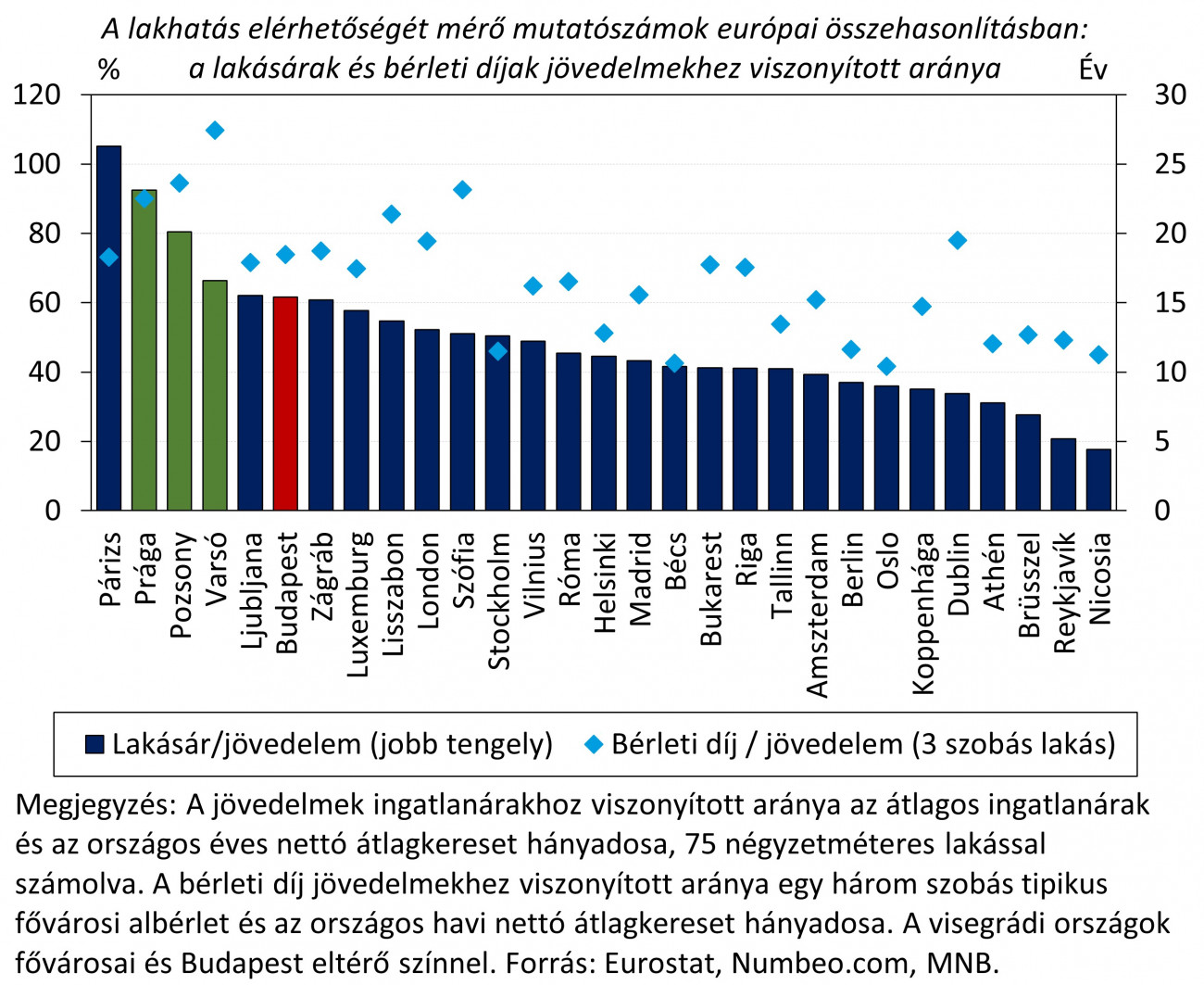

Budapest drága, de a visegrádi fővárosok még drágábbak

Az elmúlt évek dinamikus lakásár-emelkedésének tulajdoníthatóan Budapest a hatodik legkevésbé megfizethető főváros Európában. Az elmúlt években, 2013 és 2019 között tapasztalt jelentős áremelkedés során a budapesti lakásárak háromszorosukra emelkedtek. Azt azonban, hogy milyen könnyen tudunk lakást vásárolni, nemcsak a lakások ára, hanem a jövedelmünk változása is érdemben befolyásolja. Az elmúlt időszakban a lakásárak emelkedésével ugyanakkor a jövedelmek folyamatos növekedése sem tudott lépést tartani, amit jól példáz, hogy Budapesten 2013 óta a lakásárak a nettó keresetekhez képest is 66 százalékkal nagyobb mértékben emelkedtek. Ennek következtében Budapest a hatodik legkevésbé megfizethető fővárossá vált Európában, amennyiben az árakat az országos átlagos jövedelmekhez viszonyítjuk (1. ábra). A 2020-as év Budapesten stagnálást hozott a lakásárak tekintetében, így a lakásárak jövedelmekhez viszonyított aránya is mérséklődni tudott. A lakásárak és jövedelmek viszonya tekintetében a többi visegrádi ország pozíciója sem előnyösebb: Prága relatív értelemben (a jövedelmekhez viszonyítva) a második legdrágább város Európában, amelyet Pozsony és Varsó követ.

A nemzetközi turizmus visszaesése javulást eredményezett a lakásbérlés elérhetőségében. A lakhatás elérhetőségének vizsgálata során a lakásvásárlás mellett a bérleti piaci folyamatokat is érdemes megvizsgálni. A budapesti albérletárak az átlagos nettó jövedelem arányában a nyolcadik legmagasabbak jelenleg az európai fővárosok között. Budapesten egy tipikus, háromszobás lakás bérleti díja az átlagos magyarországi nettó fizetés 74 százalékát teszi ki (1. ábra). A többi visegrádi országban még ennél is magasabb a mutató értéke: Varsóban – havi fizetést meghaladó – 110, Pozsonyban 95, Prágában pedig 90 százalék. A fővárosi bérleti díjak koronavírus-járvány hatására bekövetkező 10 százalék körüli csökkenésének és a nettó bérek emelkedésének eredőjeként azonban 2020-ban javult valamelyest Budapesten a lakásbérlés elérhetősége. Előretekintve azonban a koronavírus-járvány alakulása és ezzel összefüggésben a nemzetközi turizmus visszatérése jelentős változásokat eredményezhet a fővárosi albérletpiacon.

A családtámogatási kedvezmények formálják a lakhatás elérhetőségét

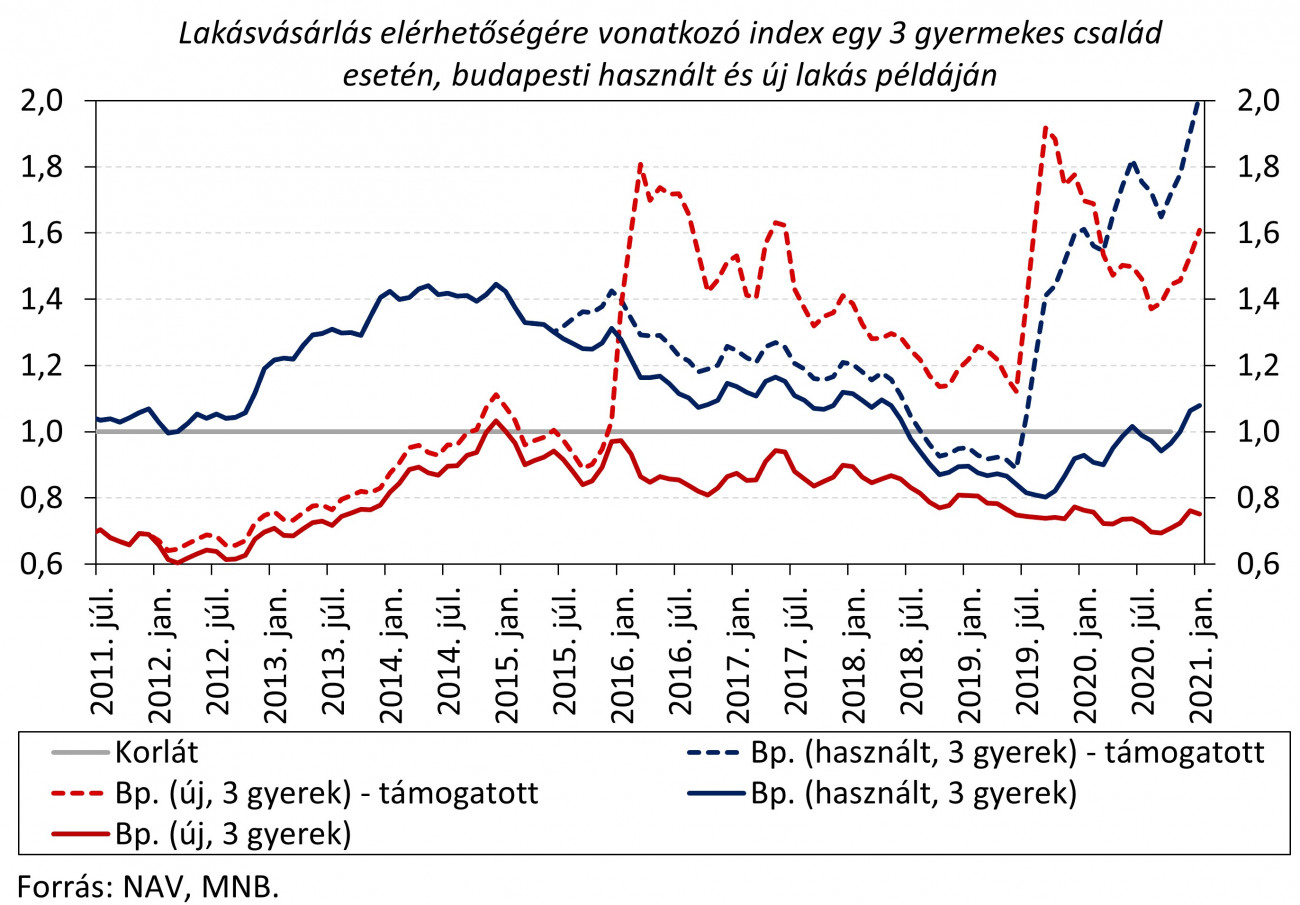

A családok lakáshoz jutásának támogatása az elmúlt évtized és a koronavírus utáni helyreállás gazdaságpolitikájának is központi eleme, a lakáspolitikai lépések kialakítása során pedig kiemelten fontos a döntések lakásvásárlási lehetőségekre gyakorolt hatásainak visszamérésére. Erre nyújt lehetőséget az MNB Housing Affordability Indexe (HAI). A HAI azt mutatja meg, hogy egy két átlagkeresettel rendelkező háztartás egy tipikus (medián) árszintű lakás hitelből történő megvásárlásához szükséges jövedelem hányszorosával rendelkezik, figyelembevéve az elmúlt években bejelentett családtámogatási és otthonteremtési kedvezmények hatását is. A mutató számításában egy tipikus hiteltermék szerepel, melynek futamideje 15 év, összege a lakás értékének 70 százaléka (HFM), valamint törlesztőrészlete a család jövedelemének 30 százaléka (JTM). Így tehát amennyiben a mutató 1 feletti értéket vesz fel, a család anyagi kifeszítettség nélkül tud hitelből lakást vásárolni, ha azonban 1 alatti, minél kisebb, akkor a vásárlás jelentős anyagi megterhelést jelent a család számára.

Mind a fővárosi, mind pedig a vidéki ingatlanok elérhetősége jelentős mértékben javult a támogatások hatására az elmúlt időszakban, kiemelten a három gyermeket vállaló családok körében. A lakásvásárlás elérhetősége először a CSOK-támogatás 2016. januári kibővítésének időpontját követően javult jelentősen. Ezt példázza, hogy a támogatás igénybevételével egy két gyermeket vállaló vidéki család számára 20 százalékkal, míg egy három gyermeket vállaló vidéki család számára 70 százalékkal csökkent egy új lakás megvásárlásához szükséges hitel összege, figyelembe véve utóbbi család nagyobb lakásméret iránti igényét is. A fővárosban a magasabb lakásáraknak tulajdoníthatóan csupán a háromgyermekesek számára vált számottevően könnyebbé a lakásvásárlás, a 10 millió forintos CSOK-támogatás igénybevételével számukra több mint 30 százalékkal csökkent a vársárláshoz szükséges hitelösszeg. Hozzá kell tenni azonban, hogy a támogatás maximális összege kizárólag új lakás vásárlása esetén vehető igénybe, ami a hazai lakáspiaci tranzakcióknak csak egy kis részét, hozzávetőlegesen 12 százalékát fedi le, és így a családok alacsony hányadát érintette. Az elérhetőség javulásának második nagymértékű emelkedése a Babaváró hitel 2019. júliusi bevezetéséhez köthető, a két támogatás maximális összegének kihasználása egy három gyermeket vállaló vidéki házaspár 75 négyzetméteres újlakás-vásárlását szinte teljes egészében fedezi, de a fővárosban is ismételten közel 40 százalékkal csökkent a szükséges hitelösszeg mértéke. A fenti példák jól mutatják, hogy a lakásvásárlás elérhetősége a három gyermeket vállaló házaspárok esetén javult a legnagyobb mértékben, ugyanis ezek a családok magasabb támogatási összegeket tudnak igénybe venni.

A támogatások eltérő mértékben hatottak a használt és az új lakást vásárlók lehetőségeire. Az azonos méretű új és használt ingatlanok tekintetében megfigyelhető, hogy 2016-ig a fővárosi új ingatlanok elérhetősége a magasabb ár miatt sokkal rosszabb volt, mint a használt ingatlanoké (2. ábra). A CSOK-támogatással azonban fordulat következett be, hiszen például három gyermek vállalása esetén hitel igénybevétel mellett már könnyebb lett új lakást vásárolni, mint használtat. Ez annak köszönhető, hogy új lakás vásárlása esetén 7,8 millió forinttal több vissza nem térítendő CSOK-támogatásra jogosultak ezek a családok, mint használt ingatlan vásárlása esetén. Vidéken az alacsonyabb ingatlanáraknak miatt a CSOK hatására tapasztalható javulás az elérhetőségben még látványosabb volt, mint a fővárosban. A Babaváró hitel hasonló mértékben javította mindkét ingatlantípus elérhetőségét, 2019 végétől azonban ellentétes irányba indult el az új és a használt ingatlanok elérhetősége, ami annak tulajdonítható, hogy az új lakások átlagos négyzetméterára tovább emelkedett, míg a használt lakásoké mérséklődésnek indult. Fontos megjegyezni továbbá, hogy fenti megállapításaink kizárólag a gyermeket vállaló családokra érvényesek, azon vásárlók számára, akik nem vállaltak gyermeket, a lakásárak elmúlt időszakban tapasztalt dinamikus emelkedése csökkentette az elérhetőséget.

Az új otthonteremtési kedvezmények ismételten emelhetik a lakásvásárlás elérhetőségét az új lakások piacán. Az idei évtől érvényes otthonteremtési támogatások – CSOK igénybevétele mellett új lakások esetén az 5 százalékos áfa visszaigényelhetősége, valamint az illetékmentesség – rendre 5, illetve 4 százalékkal csökkentik az ingatlan vételárát a családosok számára. 2021. januárban ez összegszerűen azt jelentette, hogy Budapesten 5,9 millió forintot, vidéken pedig 3,2 millió forintot takaríthattak meg azok, akik CSOK-igénybevétellel vásároltak egy medián árszintű, 75 négyzetméteres új lakást. Az aktuális árszinteken ezek az összegek bár nem emelték olyan látványosan az elérhetőséget az év elején, mint a korábbi intézkedések, ugyanakkor a családok sokkal szélesebb körének könnyíthetik meg a saját otthon megvásárlásának lehetőségét, mint a korábban bevezetett kedvezmények.