Szeptember elsején elindult az azonnali fizetési rendszer új verziója, az AFR 2.0. Ebben a fizetési megoldásban lehetőség van QR-kódos fizetésre, úgynevezett deep linkes fizetésre, illetve fizetési kérelemmel történő fizetésre. Pontosan mi mit jelent?

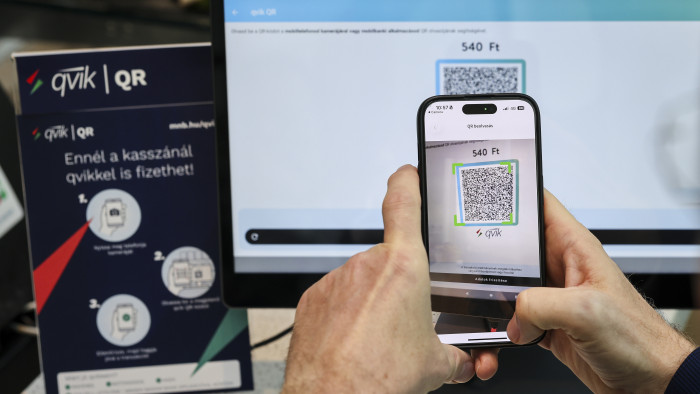

Szeptember elseje nagyon fontos nap a hazai pénzforgalomban, hiszen elindult a qvik, az azonnali fizetési rendszer infrastruktúráján alapuló új fizetési digitális megoldás. Mielőtt még a tényleges használatokra áttérnék, egy kicsit hadd lépjek vissza, hogy hogyan jutottunk el idáig. Az azonnali fizetési rendszer 2020. március 2-án indult, az is egy hosszú és izgalmas éjszaka volt, és ettől a pillanattól tulajdonképpen a hazai pénzforgalom azonnalivá vált, 10, aztán már 20 millió forintig az átutalások azonnal teljesülnek. Már az azt követő években próbálkoztunk mi is, illetve más szereplők is ehhez hasonló fizetési megoldásokkal, pont egy ilyen QR-kódos megoldásunk nekünk is kint van a piacon Scan&Go néven, de az OTP Simple megoldása is már kínált QR-kódos fizetési lehetőséget, ugyanakkor ezek különböző okokból nem tudtak elterjedni. Most szeptember elsejével az a nagy változás, hogy ami miatt ez nem tudott elterjedni, megoldásra került. Kettő dolog volt a gátja a teljes körű használatnak. Az egyik, hogy a QR-kódbeolvasás nem volt kötelező mindenki számára, valamelyik bank nyújtotta ezt a szolgáltatást, valamelyik nem, értelemszerűen így ez nem tudott teljeskörűen elfogadottá válni. A másik probléma pedig az volt, hogy az összes ilyen tranzakció, amit mondjuk 2022-ben valaki egy QR-kód beolvasása után indított, ugyanolyan átutalás volt, mint az összes többi, tehát pénzbe került a vásárlónak, és tranzakciós illeték is volt rajta. A vásárló pedig értelemszerűen azt mondta, hogy ingyen tud bankkártyával fizetni, értelemszerűen nem váltott emiatt egy másik fizetési megoldásra. Egy új fizetési szolgáltatás elterjesztése alapvetően nagyon nehéz, hiszen ha a vásárlók oldalát nézzük, megnézi, hogy hol lehet ezzel fizetni, azt látja, hogy pár helyen, akkor ő nem fog letölteni emiatt egy új alkalmazást. Ha odamegyünk a kereskedőkhöz, hogy van egy ilyen új izgalmas lehetőség, mi lenne, ha bevezetné, megkérdezi, hogy hány vásárló használja, és ha még nem olyan sokan, akkor szintén azt mondja, hogy majd amikor tömegesen használják, akkor elgondolkozik a bevezetésen. A szabályozó tulajdonképpen ennek a róka fogta csuka helyzetnek húzta ki a méregfogát azzal, hogy szeptember elsejétől kötelezővé tette, hogy minden lakossági banki mobilalkalmazás képes legyen ezt a QR-kódot olvasni, illetve teljesen ingyenessé is tette a fogyasztók számára, tehát tranzakciós illetéket sem kell utána fizetni, és egyik bank sem számolhat fel semmilyen díjat ezen tranzakciók után. Ezek kellettek ahhoz, hogy ténylegesen egy teljes körűen elterjedni képes fizetési rendszert elindítson Magyarország, és ez meg is történt szeptember elsején. És ennek a legkézzelfoghatóbb használati esete ez a QR-kódolvasás. Ez úgy zajlik, hogy a kereskedő megmutat egy QR-kódot a vásárlónak, ezt leolvassa a banki mobilalkalmazásával, kamerájával, ezt követően az alkalmazás megmutatja az átutalási megbízás adatait, és én mint vásárló el tudom aktívan indítani ezt az átutalást, az azonnali fizetési rendszer értesíti a kereskedő rendszerét, hogy ez sikeresen megtörtént, és lezajlott a tranzakció. A QR-kód megmutatására különböző megoldások léteznek. Fizikai környezetben mindig a POS terminál jut eszünkbe, ez is tud működni, hogy egy POS terminálon lehet egy QR-kódot megmutatni, ugyanakkor mi, mint bank, azért abban hiszünk, hogy egy integrált kasszarendszer lesz az az irány, ahol ez ténylegesen könnyebben használható. Gondolok itt elsősorban az önkiszolgáló kasszákra, ahol az embereknek kicsit van ideje, nem az van, hogy már lökdösik a sorban, hogy menjen, ne a mobiljával szórakozzon. A fizikai környezetben inkább a kasszarendszerek irányában hiszünk, és már van is megoldásunk. A webshopos környezetben pedig szintén tud működni, hogy egy QR-kódot megjelenít a képernyőn, ezt leolvasom. Van még az úgynevezett SoftPOS megoldás, ezt több szolgáltató kínálja. Ez a kisebb kereskedőknek szól, akik nem tudnak, akarnak beruházni feltétlenül egy POS terminálba. Ez egy jellemzően androidos mobiltelefonon futó mobilalkalmazás, ahol szintén meg tudja mutatni ezt a QR-kódot. Ezek a QR-kódos irányok, ugyanakkor fontos, hogy nem csak QR-kód létezik. Ugyanezt a tranzakciót én be tudom olvasni mint vásárló a mobiltelefonommal, az NFC segítségével. Ez ugyanaz a technológia, mint amelyen az érintésmentes bankkártyás fizetések is történnek. Ez is ma már működik, erre minden mobilalkalmazás képes, és ezzel a kártyás fizetéshez képest egy kényelmesebb megoldást tudunk kínálni a vásárlóknak.

Pontosan mit jelen az, hogy az NFC segítségével be tudom olvasni? Nagyon sokan próbálnak lépést tartani ezekkel a technológiai újításokkal, de nincsenek teljesen tisztában a fogalmakkal. Mi az, hogy NFC?

Az NFC a near field communication, azaz közeli kommunikációnak a rövidítése. Ez a technológia már létezik, és ezt használjuk is a mindennapokban, csak nem feltétlenül tudunk róla. Amikor én odaérintem a bankkártyámat egy POS terminálhoz, vagy a mobiltelefonomat, ha egy walletben lévő bankkártyával fizetek, akkor pont ezt a technológiát használom. És mivel ez a technológia ott van a mobiltelefonokban, ezért úgy döntött a szabályozó, a rendszert fejlesztő cégek, hogy csináljuk meg a qvikre is az NFC-s megoldás, ez egy ismerősebb út tud lenni a vásárlóknak, hiszen Magyarország élen jár az érintésmentes kártyás fizetésekben. Amikor én egy kasszánál azt mondom, hogy én qvikkel akarok fizetni, de NFC-vel vagy érintésmentesen, akkor az a kasszarendszer tudja sugározni ezt a jelet, én közel viszem a telefonomat, és ekkor ugyanaz történik, mintha a kamerával olvastam volna le ezt a QR-kódot, megnyílik a banki mobilalkalmazásban az átutalási megbízás, és innentől ugyanúgy megy tovább a történet. A deep linkről nem beszéltünk még. Említettem, hogy webshopos vásárlásnál is lehet ezt használni, ugyanakkor, ha én mobiltelefonon vagyok egy webshopban, akkor hogyan olvasom le a QR-kódot, amit a mobiltelefonom jelenít meg? Ez nem nagyon lehetséges. Erre lett kitalálva a deep link, ez tulajdonképpen egy kattintható link, amire ha rányomok a mobiltelefonomon, pont ugyanaz történik, mint ha leolvastam volna a QR-kódot, vagy beolvastam volna az NFC jelet, és innentől a fizetési folyamat egy az egyben ugyanaz.

A vásárlók számára miért éri meg, miért érdemes alkalmazni az azonnali fizetési rendszer ezen új megoldásait?

Én a biztonság oldaláról fognám meg ezt először. Nagyon sok visszaélés van már a mai világban a digitális térben, ez ellen védekezni nagyon nehéz, egyre több szereplő egyre több mindent tesz meg, de nagyon sok pénzt visznek el sajnos a hackerek. Amikor én megadom a kártyaadataimat, akkor én is igazából egy kicsit még remegek, hogy ne adj isten, oké, ez a tranzakció lemegy, de később, ha ezt valaki ellopja ettől a cégtől, akkor ő be tudja terhelni a bankkártyámat. Ezeknél a fizetéseknél viszont az égvilágon semmit sem adok meg, ami alkalmas lenne arra, hogy feltörjék az én netbankomat, bankszámlámat, hiszen én vagyok az aktív fél. Amit ők tőlem megtudnak, rólam megtudnak, az semmi más, mint a bankszámlaszámom, azt meg én ki is írom nagyon szívesen, várom az utalásokat, azzal nem tudnak sok mindent csinálni. Tény, hogy az, hogy én elolvasok egy QR-kódot, NFC-t, deep linket, és utána én magam indítom az utalást, lehet, hogy eggyel macerásabb, mint odaérintem a bankkártyámat, megadom az adataimat, fizetés, viszont cserébe biztonságosabb, hiszen nem tudják ezt újrahasznosítani. Én a biztonságot mindenféleképpen kiemelném, emellett pedig ki fog alakulni egy egészséges verseny a kártyás, qvikes és készpénzes fizetések között. Ez a piaci szereplőkön múlik, hogy milyen kényelmes, innovatív, menő megoldásokat fejlesztünk majd ki.

A kereskedők és az online boltok számára miért érheti meg, ha alkalmazzák ezeket a fizetési megoldásokat?

Általánosságban a kereskedőknek mindig nagyon fontos az árazás, és ez a fajta tranzakció olcsóbb lesz, mint egy bankkártyás fizetés. Most azt látjuk, hogy nagyjából 10-50 százalékkal olcsóbb tud lenni, ez pedig azért már egy olyan különbözet, amiért megéri ezt a rendszert is bevezetni, illetve biztos vagyok benne, hogy lesz majd egy olyan, egyre növekvő réteg, akik ezt keresni fogják, mert izgalmas, mert áttérnek erre, akár a biztonság, vagy bármi más miatt, de biztos, hogy lesz ennek egy felfutása. Az edukáció nagyon fontos lesz. Itt térnék ki az online fizetéseknél a fizetési kérelemre, amiről még nem beszéltünk, de ez is a qvik rendszer része, ami egyébként érdekes, mert fizetési kérelem 2020 óta létezett, de a probléma ugyanaz volt vele, mint a QR-kódos fizetések elterjedésénél, hogy opcionális volt a bankok számára. Ami megváltozott, és ez még idén áprilisban, hogy a fizetési kérelem indítása, kezelése, fogadása minden bank számára kötelező. A fizetési kérelem úgy néz ki, hogy én akár mobilappomban, netbankomban beírom valakinek a bankszámlaszámát, milyen összeget, milyen megjegyzéssel kérek tőle, ezt átküldöm, ő pedig kap egy értesítést, hogy XY azt kéri, hogy fizessek neki x ezer forintot, és eldönthetem én, hogy teljesítem-e vagy sem. A fizetési kérelem egy online fizetésnél nagyon hasonló fizetésélmény tud lenni, mint egy kártyás fizetés, csak itt nem az történik, hogy elsétálok a pénztárcámhoz, előveszem a bankkártyámat, beírom a kártyaadatokat, hanem a bankszámlaszámomat írom be, és innentől a rendszer tudja nekem küldeni a fizetési kérelmet. És tény, hogy a bankszámlaszámát nagyon kevesen tudják fejből, erre pedig a megoldás a már szintén az infrastruktúra részeként létező másodlagos azonosító. Ez szintén 2020 óta létezik, hogy én az e-mail címemet, telefonszámomat, adószámomat be tudom rögzíteni a bankomnál, és onnantól akár, ha önnek azt mondom, hogy utaljon nekem nyolcezer forintot, akkor nem kell a 24 jegyű bankszámlaszámomat megadnom, hanem a telefonszámomat lehet, hogy tudja, e-mail címemet nagyon könnyen meg tudja jegyezni, és akkor erre tudja elindítani ezt a fizetési kérelmet. Ha belegondolunk egy webshopos fizetésbe, az e-mail címemet és/vagy telefonszámomat a check out folyamán valahol úgy is meg kell adnom. Onnantól, hogy mondjuk az e-mail címemet beregisztrálom a bankszámlámhoz, ha ezt a webshop tudja, akkor nekem nem kell megadnom se kártyaadatot, se bankszámlaadatot, csak azt kiválasztani, hogy fizetési kérelemmel fizetnék, küldi a rendszer, megjön nekem erről egy értesítés, leokézom, és ez egy borzalmasan gyors fizetés tud lenni.

A pénzintézetek között nyilván verseny lesz, hiszen nekik kötelező ezt a megoldást kínálniuk szeptember elsejétől. A Raiffeisen Bank milyen megoldással tud szolgálni?

Fontos, hogy ami kötelező a hazai bankoknak, az a fizető fél számára történő megoldás, tehát hogy a lakossági ügyfelek tudják olvasni ezt a QR-kódot, NFC-t, deep linket, tudják fogadni a fizetési kérelmet. Ezt meg is ugrotta a bankszektor. Ami opcionális, hogy bármely bank be tud lépni az elfogadói piacra, és mi úgy döntöttünk Raiffeisen Bankként, hogy ezt megtesszük. Tettük ezt többek között azért, mert a kártyaelfogadási szolgáltatásunkat is most indítottuk, tehát mi egyben indítjuk ezt a kettőt, és nekünk ez hatalmas versenyelőny tud lenni, hogy benne van az értékajánlatunkban az AFR-alapú fizetés is, nem csak a kártya, hiszen azoknál, akik már kártyával kint voltak, most ezt az újat hozzá kell varrni a rendszereikhez.

Magyarul a kereskedőkért versenyeznek?

Így van. Mi, illetve más olyan bank, amely még kint van a piacon – és sokan még nem vagyunk, de azért nem csak mi vagyunk, és ez nem is baj, hiszen itt tud egy egészséges verseny lenni –, versengünk a kereskedőkért. Úgy gondolom, ha ez a rendszer el fog majd terjedni, egyre keresettebb lesz, akkor egy kereskedőnek fontos lesz az, hogy olyan szolgáltatója legyen elfogadói oldalon, aki nemcsak bankkártyás, hanem qvikes fizetést is tud kezelni. Amivel mi készülünk, és amivel mi már készen vagyunk: a SoftPOS alkalmazásunk már korábban is kint volt a piacon, ez a régi AFR-es, QR-kódos megoldás tudta, ez szeptember elsejétől képes az új qvikes tranzakciókra és már a bankkártyás tranzakciók elfogadására is, hiszen azt az üzletágunkat is elindítottuk. Egy androidos készüléken ma bármelyik kereskedő, aki odajön hozzánk, fel tudja kínálni a vásárlóknak mind a qvikes fizetést, mind a bankkártyás fizetést. Ezenkívül amiben még elöl járunk, az a korábban említett kasszarendszer-integráció. Mi alapvetően büszkék vagyunk arra, hogy a vállalati ügyfelekkel nagyon modern módon tudunk kapcsolódni egy úgynevezett API-ökoszisztémán keresztül, és ezen a rendszeren keresztül tettük elérhetővé a kasszarendszer-fejlesztő cégeknek a csatlakozást hozzánk, és erre már ténylegesen van kint működő megoldásunk. Szeptember elsején hajnalban egy ilyenen fizettünk már egy étteremben, hogy lássuk, hogy tényleg működik a rendszer. Amivel pedig még készülünk: kártyát már most is tudunk elfogadni POS terminálon, illetve webshopoknál az e-commerce környezetben, a következő hónapokban ezeket is felokosítjuk qvikes elfogadásra is. Én úgy látom, hogy év végére minden csatornán, mindenfajta elektronikus tranzakciót mi el fogunk majd tudni fogadni.